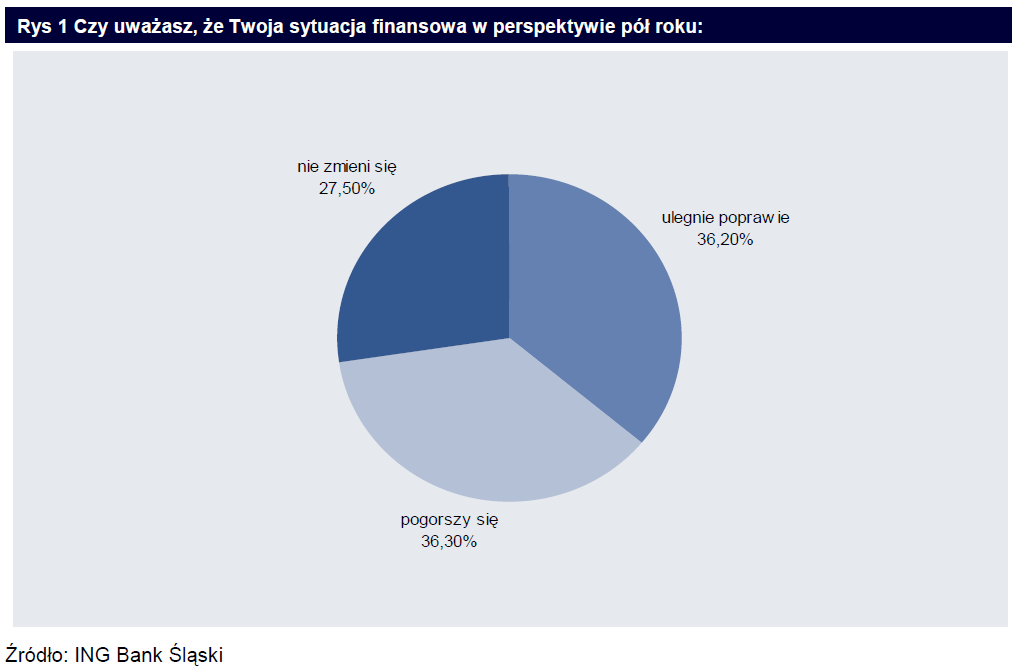

Jeśli do pokonania kryzysu wystarczyłoby pozytywne nastawienie Polaków, to jesteśmy na drodze do zwycięstwa. W naszej ankiecie skierowanej do klientów ING BankOnLine powtórzyliśmy pytanie o przewidywaną zmianę ich sytuacji finansowej w perspektywie pół roku.

W październiku 2008, gdy globalny kryzys kredytowy zaczął wpływać na sytuację w Polsce, 38% ankietowanych uznało, że kolejne półrocze przyniesie im poprawę sytuacji finansowej, a 35% zakładało, że ich sytuacja ulegnie pogorszeniu. Ankietę powtórzyliśmy w kwietniu 2009, gdy widać już było, że spowalniająca gospodarka pozbywa się pracowników, a w oczekiwaniach przedsiębiorców utrzymywał się pesymizm. Wtedy odsetek osób liczących na poprawę spadł o 9 proc na korzyść odpowiedzi „sytuacja nie zmieni się". Teraz, po zadaniu tego samego pytania, widzimy, że 36% respondentów oczekuje poprawy sytuacji finansowej i 36% obawia się, że będzie gorzej. Można to podsumować stwierdzeniem, że nastroje wracają do punktu wyjścia.

Przeprowadzone przez GUS badanie koniunktury konsumenckiej wykazało, że w październiku 2008 r. różnica między odsetkiem osób spodziewających się poprawy, a odsetkiem zakładających, że ich sytuacja finansowa się pogorszy wyniosła -8,1 pkt. proc, w kwietniu 2009 r. było to -12,9 pkt. proc, a w grudniu 2009 r. -8,8%. W przypadku ankietowanych klientów ING było to natomiast odpowiednio +3,0 pkt. proc., -6,5 pkt. proc. i -0,1 pkt. proc. Wygląda na to, że klienci ING wyróżniają się optymizmem na tle ogólnopolskim (nie upieramy się, że badania nasze i GUS są porównywalne), jednak ważniejsze jest, że oba badania pokazują tą samą tendencję. Ma ona uzasadnienie w sytuacji gospodarczej.

Można oczekiwać, że wkrótce stopa bezrobocia przestanie rosnąć, choć sroga zima utrudniająca prace budowlane pewnie przejściowo je zwiększy. W październiku 2008 r. wynosiła ona 8,8%, do kwietnia 2009 zdążyła wspiąć się do 11,0% a w styczniu 2010 roku osiągnęła 12,7%. Naszym zdaniem ten trend wzrostowy powinien się zatrzymać i w drugiej połowie tego roku odczyty będą wynosić między 12,0% a 12,5%, a osiągnięcie poziomu 13% zdarzyć się może tylko w kliku miesiącach.

Dynamika miesięcznych zmian w zatrudnieniu po usunięciu efektów sezonowych przekroczyła zero w listopadzie 2009 i od tej pory odnotowuje dodatnie wartości.

Nastroje pogarszają się przede wszystkim wtedy, gdy istnieje ryzyko utraty pracy. W tej chwili takie ryzyko systematycznie spada, choć wciąż jest istotne. Planowane zwolnienia w sektorze prywatnym zawarte w miesięcznych komunikatach o bezrobociu GUS wyniosły w grudniu 2009 r. 21,3 tys. osób, podczas gdy w grudniu 2008 r. było to 34,9 tys. osób. Jednak i w dobrej koniunkturze liczba deklarowanych zwolnień była rzędu 6-7 tys. osób.

Z drugiej strony nastroje w obszarze sytuacji finansowej mogą też w pewnym stopniu opierać się na wynikach giełdy i sile złotego. Złoty jest już 20% mocniejszy niż w dramatycznym lutym 2009, ale jak oceniamy wciąż niedoszacowany o około 9-13% (zależnie czy za punkt odniesienia wybieramy kraje regionu czy wszystkie gospodarki wschodzące). Z kolei WIG20 odrobił już 70% a do poziomów sprzed kryzysu brakuje jeszcze 50%.

Gospodarka wychodzi na prostą, a nastroje podążają za nią. Optymizm wraca nawet szybciej niż realne wyniki, ale to powszechne zjawisko.

{kind=link}