Wyniki CPI i PMI działają przeciwko podwyżkom

Komentarz ekonomistów ING Banku Śląskiego:

Wyniki CPI i PMI działają przeciwko podwyżkom

Szacunki Ministerstwa Finansów wskazują na szybsze wygaszanie inflacji w 4kw08 niż oczekiwał NBP. Słaby poziom PMI wskazuje na trwające pogorszenie w sektorze przetwórczym. Członkowie RPP mogą utrzymywać jastrzębią retorykę, ale według nas otoczenie makroekonomiczne nie pozwala na podwyżki.

Wrześniowa inflacja została oszacowana przez Ministerstwo Finansów na 4,4%r/r (zgodnie z naszą prognozą). Do tego doszedł niski odczyt indeksu PMI, który pozwolił nam oszacować wzrost produkcji we wrześniu na 4-6%r/r (co, po odjęciu efektu dwu dodatkowych dni roboczych daje w przybliżeniu wynik 0%r/r). Te publikacje wzmacniają nasze oczekiwania na brak podwyżki w październiku (i do końca roku). Obie te liczby zwiększają siłę wymowy gołębich sygnałów zawartych w ostatnim komunikacie RPP po wrześniowym posiedzeniu oraz założeniach polityki pieniężnej na 2009 rok.

Niektórzy członkowie RPP mogą powtarzać, że wciąż potrzeba jednej podwyżki (np. Marian Noga), jednak jastrzębiom może być ciężko zbudować większość na głosowaniu. Umiarkowani członkowie, tacy jak Jan Czekaj czy Andrzej Sławiński mogą podnosić znaczenie słabnących perspektyw wzrostu i korzystnego rozwoju sytuacji inflacyjnej.

W środę Andrzej Sławiński ocenił, że ryzyka dla polskiej gospodarki związane ze spowolnieniem za granicą są wyższe niż w 2001 roku (jego zdaniem obecny kryzys finansowy stwarza znacznie większe zagrożenie dla wzrostu w USA i strefie euro niż załamanie giełdy w 2001 roku), a dynamika CPI może znaleźć się poniżej 4%r/r na koniec roku, jeśli dojdzie do niższych od oczekiwań podwyżek cen regulowanych (co uważamy za prawdopodobne). Nasza prognoza na grudzień to 3,8%r/r. W drugiej części swojej wypowiedzi Andrzej Sławiński wspominał o możliwości podwyżek stóp procentowych, które są potrzebne nawet bez przygotowań do euro, ale do tej części wypowiedzi przywiązujemy mniejsze znacznie z uwagi na kontekst wcześniejszych argumentów.

W dzisiejszym wywiadzie dla Reutersa Marian Noga powiedział, że najnowsza projekcja inflacji może pokazać korzystniejszą ścieżkę inflacji, ale pomimo tego potrzeba jest jeszcze jedna podwyżka stóp, po której w 2009 roku może nastąpić zmiana nastawienie na neutralne a ewentualne obniżki w 2010 roku. Naszym zdaniem w takich warunkach jastrzębie nie znajdą większości dla podniesienie stóp.

Co to znaczy: CPI i PMI pomagają rynkowi obligacji. Podtrzymujemy rekomendację długiej pozycji w segmencie 5-letnich obligacji (DS1013 otwarta na 6,04%, teraz 5,90%)

W skrócie

· Senat USA przegłosował zmieniony plan Paulsona. Do głosowania w Izbie Reprezentantów może dojść najwcześniej w piątek. Biorąc pod uwagę reakcję rynków finansowych na wcześniejsze odrzucenie planów i zmiany jakie wprowadzono do projektu jest bardzo prawdopodobne, że będzie on przegłosowany.

· Dzisiaj posiedzenie ECB. Obniżka jest bardzo mało prawdopodobna, ale możliwe jest złagodzenie tonu komunikatu i wypowiedzi prezesa Tricheta (może przyznać, że sytuacja na rynkach finansowych zacieśnia warunki kredytowe, pogarszając perspektywy wzrostu). Jednocześnie jest mało prawdopodobne aby padły jakiekolwiek sygnały mówiące, że sposobem na łagodzenie kryzysowej sytuacji sektora finansowego są obniżki stóp, bo Europejski System Banków Centralnych łagodzi skutki kryzysu poprzez zwiększanie dostępu do płynności, a rządy rozszerzając gwarancje dla sektora bankowego i lokowanych tam depozytów.

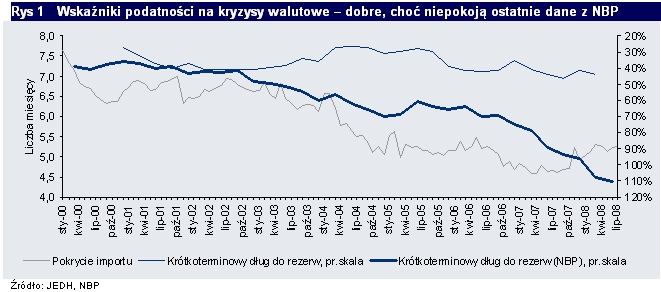

Polska jest wciąż w ograniczonym stopniu uzależniona od krótkoterminowego długu.

Polskie rezerwy pokrywają ponad dwukrotnie zobowiązania krótkoterminowe.

Ostatnie dane z NBP pokazują, że nastąpił dalszy wzrost obciążenia długiem krótkoterminowym (do 110% rezerw walutowych z wyłączeniem złota). Podstawową miarą podatności na kryzysy jest jednak raczej dług wykazywany w raportach BIS (http://www.jedh.org/jedh_dbase.html, na bazie statystyk długu zagranicznego BIS, MFW i Banku Światowego). Wynik 100% traktowany jest jako oznaka zagrożenia kryzysem, i po kryzysach z lat 90-tych XX wieku był jednym z najuważniej obserwowanych wskaźników. Dane zbierane przez NBP rozmijają się z tymi z BIS, które pokazują na poziom 45% wskaźnika dług/rezerwy, co uważane jest za bezpieczną sytuację. Sugerujemy jednak śledzenie zachowania tej miary z uwagi na ryzyko „finansowej suszy” w najbliższych kwartałach.

Co to znaczy: Krótkoterminowy dług wobec banków, najbardziej obecnie wystawiona na ryzyko część finansowania stanowił 45% rezerw w 1kw (na bazie danych BIS), dużo poniżej sygnalizującego kryzys poziomu 100%. Liczby pokazane przez NBP pokazują wyższy skonsolidowany dług krótkoterminowy, ale najwyraźniej nie dotyczy to jedynie banków zagranicznych. Co ciekawe, pokrycie importu wzrasta pomimo rosnącego deficytu C/A.

Strategia rynkowa

Znaczący spadek €/US$ jaki obserwowaliśmy w ostatnich dwóch dniach zaczął w końcu przekładać się na pozycję złotego. Wczoraj €/PLN przełamał poziom 3,40 i dzisiaj otwiera się na 3,4115. Biorąc pod uwagę możliwe dalsze umacnianie się dolara, szczególnie jeżeli pojawi się większe złagodzenie tonu ECB oraz sygnały analizy technicznej (przecięcie krzywych MACD dla €/PLN sugerujące osłabienie) można spodziewać się dalszego spadku złotego, ale naszym zdaniem premia z jaką €/PLN odchyla się od kursu implikowanego przez nasz krótkoterminowy model bazujący na różnicach w stopach jest znacząca, co ogranicz większa spadki i sugeruje że złoty powinien w najbliższych tygodniach raczej wahać się w szerokim przedziale a nie dalej osłabiać (ograniczeniem tego przedziału jest ostatni szczyt 3,50, z dołu 3,30). Inne czynniki, które skłaniają nas do przekonania, że ostatni ruch €/PLN nie jest zapowiedzią większego osłabienia to plany przyjęcia euro przez Polskę, fakt że €/US$ powinien wzrosnąć w momencie gdy zmniejszą się obawy związane z kryzysem finansowym (wówczas zmniejszy się repatryjacja środków w kierunku dolara a górę wezmą czynniki makroekonomiczne i niższe stopy w USA) oraz naturalne umocnienie walut wysokooprocentowanych gdy zmniejszy się obecnie bardzo wysoka awersja do ryzyka. W krótkim okresie ważne punkty oporu po słabszej stronie to 3,42 i 3,46, od dołu zaś 3,38.

Wczorajsza aukcja papierów 5 letnich pokazała bardzo duży popyt na papiery ze środka i krótkiego końca polskiej krzywej. Naszym zdaniem słabnący wzrost (krajowy oraz w otoczeniu zewnętrznym) oraz poprawa perspektyw inflacji (chociaż na razie widać to głównie po stronie CPI, podczas gdy inflacja bazowa będzie jeszcze rosła) będą zmniejszać wiarygodność zapowiedzi tych członków RPP, którzy wciąż mówią o podwyżkach stóp.

Co to znaczy: Sygnały analizy technicznej (przecięcie krzywych MACD) sugerują dalszy powolny spadek złotego, ale naszym zdaniem premia z jaką €/PLN odchyla się od kursu implikowanego przez model bazujący na różnicach w stopach jest znacząca, co ogranicza większe spadki i sugeruje że złoty powinien w najbliższych tygodniach raczej wahać się w szerokim przedziale a nie dalej osłabiać.

Zespół analiz makroekonomicznych

| Mateusz Szczurek | Rafał Benecki | Grzegorz Ogonek |

| 022 820 4698 | 022 820 4696 | 022 820 4608 |

| Rafal.Benecki@ingbank.pl | Grzegorz.Ogonek@ingbank.pl |

{kind=link}