Dziennik ekonomiczny ING: Inflacja w górę z dymem papierosowym

Inflacja w górę z dymem papierosowym

7% wzrostu cen papierosów odpowiedzialne za całe zwiększenie inflacji netto w lipcu

Szacunki wzrostu cen papierosów ministerstwa ogłoszone dwa tygodnie temu przez ministerstwo finansów spełniły się. 7% akcyzowej podwyżki m/m to niemal 0,2pkt wzrostu inflacji netto (do 2,9% r/r). Wzrost cen paliw i spadek cen żywności był podobny jak rok temu; poza tymi kategoriami inflacja nie zmieniła się znacząco. Fakt, że wskaźnik CPI znów przekracza górny przedział celu NBP już został zauważony w kontekście mniejszych cięć zarówno przez Dariusza Filara i Andrzeja Slawińskie, jak i rynek obligacji i FRA (wzrost dochodowości o kilka pb).

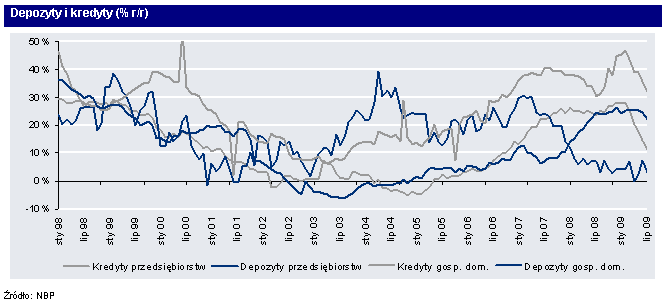

Na cięcie w tym miesiącu nadziei nie było i tak, jastrzębi członkowie RPP znów mówią o końcu serii obniżek. Pozostają jednak ciągle dwa czynniki groźne dla popytu krajowego które zachęcić mogą Radę do jeszcze jednej obniżki. Jednym z nich jest rynek pracy (dane dopiero w poniedziałek, spodziewamy się głębszego jeszcze spadku zatrudnienia). Drugim jest sytuacja na rynku kredytowym, która dodatkowo uderzać może w popyt krajowy. Wczorajsze dane o M3 zaskoczyły negatywnie – dynamika roczna spadła z 14,4 do 11,7% (wobec oczekiwań rzędu 13,5). Depozytu gospodarstw domowych zakończyły swój wzrost rozpoczęty po załamaniu na gieldach w połowie 2007 roku. Depozyty firm spadły znów o 3mld po zaskakującym wzroście w czerwcu. Na tę ostatnią kategorię liczyliśmy w kontekście nadziei na wzrost produkcji przemysłowej ale wygląda na to, że zarówno wcześniejszy wzrost jak i ostatni spadek były związane z dywidendami wypłacanymi przez firmy skarbowi państwa. Kredyty nadal spadają (o 1,8 w gospodarstwach domowych i 2,1% m/m w firmach), choć wpływ 30-gr umocnienia złotego miał w tym decydujący udział (po odfiltrowaniu wpływu kursu otrzymujemy mniej więcej 1-proc wzrost miesięczny w gospodarstwach domowych i 0,5% spadku w firmach).

Co to znaczy: Przy uparcie wysokiej inflacji, dla cięcia stóp potrzebne są naprawde złe dane o PKB, a na nie poczekać możemy aż do końca listopada.

PKB w Europie

Gospodarka strefy euro skurczyła się znacznie mniej niż przewidywano (0,1% kw/kw wobec mediany prognoz 0,4% i poprzedniego wyniku 2,5%). Był to mniejszy spadek niż w USA (-0,3) i w Wlk. Brytanii (-0,8). Szacujemy, że dla lepszego wyniku miały decydujące konsumpcja w Niemczech i Francji, obie pod dużym wpływem subsydiów publicznych. Choć wygląda na to, że po niemal 5% od poziomu notowanego na początku 2008 roku aktywność gospodarcza się stabilizuje, ożywienie raczej nie będzie. Problemem może być choćby ten sam sektor samochodowy, który tak pomógł w 2kw (dobra trwałego użytku raz już zostały kupione i to „na zapas”, zmniejszając popyt w 2010 roku). Koniec recesji? Prawdopodobnie. Koniec problemów na rynku pracy? Jeszcze nie.

Zespół analiz makroekonomicznych

|

Mateusz Szczurek |

Rafał Benecki |

Grzegorz Ogonek |

|

022 820 4698 |

022 820 4696 |

022 820 4608 |

{kind=link}