Raport o inflacji: stagflacja w 2009 roku?

Komentarz ekonomistów ING Banku Śląskiego:

Wg raportu, popyt krajowy ciągnąć ma PKB poniżej 3% w przyszłym roku, ale inflacja bazowa opóźni powrót inflacji do celu

Oceniając po dotychczasowych komentarzach członków RPP, Rada ma sporo wątpliwości zarówno co do przedstawionej w raporcie ścieżki inflacji (za wysoka!) i PKB (za niska!). Marian Noga spodziwa się wzrostu PKB w 2009 na poziomie 3,5% (a nie 2,6%) i obniżek stóp nie wcześniej niż w 2kw09. Dariusz filar wspomniał o wzroście 3,8% (i ciągle mówi o podwyżkach), Andrzej Sławiński zastanawia się nad czasem obniżek stóp, ale chciałby zobaczyć sygnały spowolnienia w danych statystycznych, nie tylko w modelu. Jan Czekaj wreszcie, wychodząc z środowej konferencji prasowej poddawał w wątpliwość wysoką projekcję inflacji.

Według raportu o inflacji spowolnienie do 2,6% spowodowane zostanie zewnętrzną recesją, wyższymi cenami surowców (wobec czerwca 2008, daty ostatniego raportu), bardzo słabą konsumpcją publiczną, gorszą absorbcją środków unijnych i utrudnionym dostępem do kredytu. W rezultacie najbardziej stracą inwestycje, konsumpcja prywatna dopiero w 2010 (w 2009 podtrzymywana typową inercją i „wygładzaniem”). Ważne jest to, że model w swojej podstawowej wersji wskazywał na wzrost rzędu 3,5% w połowie 2009 i odbicie do 4% potem. PKB było obniżone o 1pkt przez proprawki eksperckie w zatrudnieniu, dochodzie rozporządzalnym, inwestychach mieszkaniowych i eksporcie. Taka poprawka była konieczna, zważywszy na niski zakładany Wibor (nie uwzględnia on trudniejszych warunków kredytowych i zamrożenia rynku międzybankowego).

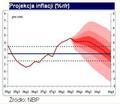

Raport przewiduje inflację w 2009 na poziomie 4,2%, a i to jest wersją “zmiękczoną” po uwzględnieniu zmian na rynkach w pierwszej połowie października (w wersji oryginalnej CPI rośnie do 5% w 3kw09!). Głównym winnym jest inflacja bazowa. Płace mają być wystarczająco mało giętkie, żeby wygenerować dodatkową presję inflacyjną w 1poł09, mimo wzrostu bezrobocia o 2pkt w 2009 i tyle samo w 2010r (co doprowadziłoby bezrobocie do poziomów notowanych w 4kw06). Koszty pracy popchnęłyby inflację bazową do około 4% (teraz 3%). Ceny energii zwiększą inflację o 1-1,5pkt iI ten wpływ utrzymać się ma przez cały okres projekcji.

Odbicie wzrostu gospodarczego w 2010r będzie wynikało z poprawy w gospodarce UE – wpływ eksportu netto będzie równy zero w 2009 i nieznacznie pozytywny w 2010 (jest to mniej więcej zgodne z naszymi oczekiwaniami – gorszy popyt zagraniczny zostanie zrekompensowany przez mniejszy popyt inwestycyjny i importowy w kraju).

Ilość niepewności z którymi zmierzyć się musiał NBP przy przygotowaniu raportu jest bez precedensu. Model był uruchamiany dwa razy – raz z „datą odcięcia” 26 września, potem jeszcze raz z datą 16 października (powyżej odnosimy się do tej drugiej wersji). Skala rewizji wzrostu w strefie euro i w USA była głównym powodem przeliczania modelu, ale nie jest powiedziane czy wprowadzone zmiany okażą się wystarczające.

Projekcja inflacji pasuje do scenariusza stop procentowych bez zmian przez 1-2 kwartały przed pierwszymi obniżkami (brak obniżek groziłby spadkiem inflacji poniżej 2,5% w 2010r). Ten scenariusz jest wzmacniany przez zdanie z raportu podsumowujące ryzyka pozamodelowe: “ryzyko kształtowania się inflacji poniżej ścieżki centralnej z projekcji jest wyraźnie wyższe niż ryzyko, że inflacja ukształtuje się powyżej niej”. Otwartą kwestią pozostaje, czy cel inflacyjny wystarczy dla spełnienia kryterium stabilności cen Maastricht.

Wykres projekcji PKB pokazuje niepewność w przeszłych latach w związku z rewizjami PKB dokonywanymi przez GUS.

Co to znaczy: Projekcja wskazuje na cięcia, ale nie natychmiastowe, podobne wnioski wynikają z komentarzy członków RPP.

Strategia rynkowa

Po silnym otwarciu (3,50/€) złoty oddał część ostatnich zysków na przesunięciu EUR/PLN do 3,60. Korelacja z EUR/USD została przywrócona, co można traktować jako wygaszenie ruchów spekulacyjnych.

Rynek długu zobaczył wczoraj spadające ceny, ale skala ruchu (20pb) była zaniedbywalnie mała w świetle ostatniej zmienności.

Co to znaczy: Na rynku walutowym trochę lepiej, ale o przywróceniu normalnego funkcjonowania nie ma co jeszcze mówić. EUR/PLN może zakończyć rok w pobliżu obecnych poziomów z ryzykiem w górę, jednak nie oznacza to spokojnego zachowania do tego czasu.

Zespół analiz makroekonomicznych

| Mateusz Szczurek | Rafał Benecki | Grzegorz Ogonek |

| 022 820 4698 | 022 820 4696 | 022 820 4608 |

| Rafal.Benecki@ingbank.pl | Grzegorz.Ogonek@ingbank.pl |