Handel międzynarodowy zamiera

Komentarz ekonomistów ING Banku Śląskiego:

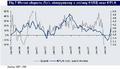

Handel międzynarodowy zamiera

Eksport drugi miesiąc z kolei spadł (tym razem 12%r/r), ale nastąpiło również znaczące ograniczenie importu (ze słabnącymi inwestycjami) w efekcie deficyt handlowy obniżył się. 12-miesięczny deficyt C/A wyniósł 5,5%PKB.

Spadek importu (wynikający nie tylko z mniejszego eksportu, ale również słabnących inwestycji) dokonuje się wcześniej niż się spodziewaliśmy. W efekcie pomimo znaczącego załamania eksportu (-12%r/r), deficyt handlowy spadł (do -1,59 mld EUR wobec -1,66mld EUR w październiku). Pozostałe komponenty C/A nie zaskoczyły.

W ostatnich komunikatach RPP wiele uwagi poświęcała bardzo szybko pogarszającym się perspektywom wzrostu gospodarczego w otoczeniu zewnętrznym i dane dotyczące eksportu tylko potwierdzają te obawy wpisując się w obraz spowolnienia kształtowany przez inne wskaźniki. Wspierają one tym samym nasz scenariusz obniżek (spodziewamy się cięcia o 50pb w styczniu i łącznie około 100-150pb w 1kw).

Pokrycie deficytu C/A napływem zagranicznych inwestycji bezpośrednich kolejny miesiąc zmniejszyło się, tym razem do 47% (w ujęciu skumulowanym za 12 miesięcy), ale biorąc pod uwagę schemat który obserwowaliśmy podczas poprzedniego spowolnienia (stabilizacja deficytu C/A i handlowego razem ze słabnącym importem w ślad za spadkiem inwestycji) zakładamy, że deficyt C/A jest bliski swojemu szczytowi.

Nasze obawy wzbudza jednak saldo błędów i opuszczeń. Deficyt C/A (w ujęciu skumulowanym za 12 miesięcy) wynosi po listopadzie 5,5%PKB, ale po dodaniu bardzo wysokiego salda błędów i opuszczeń (dokładnie ujmując, w poprzednich miesiącach to saldo było bardzo wysokie, w samym listopadzie spadło) ich suma wynosi 8%PKB. Nie spodziewamy się aby potrzeby finansowania tej nierównowagi zwiększały się, ale jednocześnie jej wysokość wskazuje, że ostatnie osłabienie złotego i spadek popytu krajowego to takie zmiany, które pozwalają właśnie na zrównoważenie bilansu płatniczego.

Co to znaczy: Spadek deficytu C/A korzystny dla złotego. Bardzo szybko słabnący eksport przemawia za dalszymi obniżki stóp.

Stopy EBC w dół o następne 50pb

Zgodnie z sugestiami prezesa Tricheta lutowe posiedzenie nie przyniesie zmian stóp

Razem ze styczniowa obniżką, stopy w Eurolandzie spadły łącznie o 225pb od października – rekordowe tempo, nawet Bundesbank nie rozluźniał nigdy polityki pieniężnej w tym tempie.

Wypowiedzi przedstawicieli ECB raczej wskazywały na chęć dokonania mniejszego ruchu, ale masa negatywnych informacji jakie napłynęły od grudniowego posiedzenia przesądziła o bardziej agresywnym ruchu. Prezes Trichet zwrócił uwagę na ten element i dodał, że decyzja wychodzi do przodu ponieważ uwzględnia możliwość kolejnych negatywnych danych w najbliższym czasie.

Obecnie inflacja w strefie euro nie jest już problemem, spadła poniżej 2% i będzie kontynuować ten ruch, ale jednocześnie nie ma ryzyka deflacji.

Co to znaczy: Po styczniowej obniżce nastąpi przerwa, kolejna obniżka bardziej prawdopodobna w marcu, w 1poł09 stopy mogą spaść do 1%.

Strategia rynkowa

Andrzej Sławiński i Dariusz Filar wypowiadali się ostatnio o możliwości obniżki rezerwy obowiązkowej. Ten pierwszy zasugerował, że jeśli taki ruch miałby zachęcić banki w Polsce do pożyczania pieniędzy, to mógłby być rozważony, zaznaczył jednak jednocześnie, że obecnie nie widać w jaki sposób obniżka rezerwy miała udrożnić rynek kredytowy. Dariusz Filar mówi o ewentualnych dwóch cięciach stopy rezerwy obowiązkowej o 75pb.

Na rynku obligacji korekta, choć ograniczona głównie do asset swapów. Poziomy dochodowości trzymają się stosunkowo mocno dzięki utwierdzonym oczekiwaniom na dalsze obniżki stóp procentowych. Dwuletnie obligacje ciągle poniżej 4,80%, dwudziestoletnie nieznacznie powyżej poziomów ze środowej aukcji.

Złoty wyjątkowo zmienny, niewielkie pozycje nie pozwalają na obronę jakichkolwiek poziomów, wczoraj wahaliśmy się pomiędzy 4,245 a 4,17/€, umocnienie euro w nocy powiązane było z szybkim umocnieniem złotego i dziś otwieramy się na 4,16/€. Trend osłabienia złotego jest ciągle w mocy.

Zespół analiz makroekonomicznych

| Mateusz Szczurek | Rafał Benecki | Grzegorz Ogonek |

| 022 820 4698 | 022 820 4696 | 022 820 4608 |

| Rafal.Benecki@ingbank.pl | Grzegorz.Ogonek@ingbank.pl |