Komentarz ekonomistów ING Banku Śląskiego na ten tydzień

Ten tydzień

Dzisiaj (o 10.00-ej) prognoza inflacji MinFin

Spodziewamy się wzrostu CPI do 3,8%r/r (0,4%m/m) wobec 3,6%r/r w poprzednim miesiącu. Największy wkład do miesięcznej inflacji mają ceny żywności (0,24pp), pozostałość to inflacja bazowa, której wzrost jest zasługą wyższych cen alkoholu i wyrobów tytoniowych (efekt wcześniejszych podwyżek akcyzy), ale również niewielkich ale wciąż widocznych zwyżek cen usług rynkowych oraz kosztów utrzymania mieszkania. Dzisiejszy indeks PMI może osłabić oczekiwania tych członków RPP, którzy podczas poprzedniego posiedzenia wskazywali na sygnały stabilizacji w Polskiej gospodarce (a raczej tylko w sektorze przemysłu) jako argument za pozostawieniem stóp bez zmian. Niemniej jednak naszym zdaniem cięcie w czerwcu jest bardziej prawdopodobne niż w maju. Pretekstem (raczej niż powodem) do takiej decyzji będzie wyższa inflacja publikowana w maju. Argumentem za dokonaniem takiej decyzji właśnie w czerwcu może być również skłonność RPP do rozważenia takiej decyzji w czerwcu, kiedy będzie dostępna projekcja inflacji i PKB (ta druga ma większe znaczenie), podsumowujące i zbierające wszystkie informacje, jakie napłynęły w ostatnim miesiącu.

Zagranica

W tym tygodniu zagranicą dane z rynku pracy w USA i indeks ISM dla usług (indeks dla przemyslu publikowany w piatek, wzrósl ponownie). Dane z rynku pracy pokażą kolejny znaczny spadek liczby miejsc pracy (prognoza ING -750tys), niemniej jednak giełdy większą uwagę przykladają do sygnalow odbicia indeksów wyprzedzajacych, w USA i innych gospodarkach, co utrzymuje apetyt na ryzyko na wysokim poziomie pomagajac walutom wschodzacym. W strefie euro PMI dla sektora uslug oraz decyzja ECB (spodziewamy sie ciecia o 25pb).

Co to znaczy: Wyższa inflacja może być co najwyżej pretekstem a nie powodem do pozostawienia stóp bez zmian w maju. PMI był słabszy od oczekiwań, ale w RPP formuje się przekonanie, że dotychczasowe cięcia to znaczące rozluźnienie polityki pieniężnej. Nowa projekcja PKB w czerwcu będzie pomocna w ocenie ryzyk dla wzrostu (recesji w Polsce) i przemawia za dokonaniem cięcia w tym miesiącu (za majem przemawiać będzie kolejna słaba produkcji i słabe PKB za 1kw).

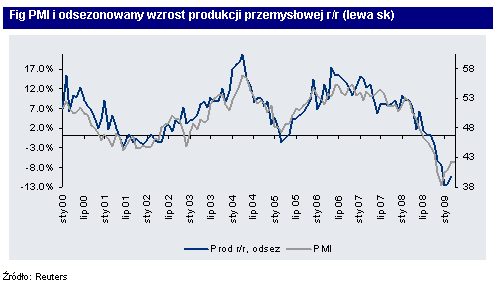

PMI znów słabnie

Mimo całkiem optymistycznych wskaźników IFO i Zew w Niemczech najnowszy wskaźnik PMI dla polskiego przemysłu przetwórczego odnotował nieznaczny spadek i osiągnął 42,1pkt (mediana prognoz to 43,2). Bieżąca produkcja jest oceniana widocznie gorzej (spadek z 43,6 do 42,0). W ostatnich miesiącach wskaźniki koniunktury były zaskakująco dobre w porównaniu z tragicznymi wynikami produkcji sprzedanej przemysłu. Teraz linie na wykresie poniżej zaczynają się znów zbiegać.

Co to znaczy: Widoczne ożywienie wzrostu gospodarczego nadejdzie nie wcześniej niż pod koniec 2009 roku. Na razie firmy ciągle zmagać się muszą z brakiem finansowania i popytu.

Zespół analiz makroekonomicznych

|

Mateusz Szczurek |

Rafał Benecki |

Grzegorz Ogonek |

|

022 820 4698 |

022 820 4696 |

022 820 4608 |

{kind=link}