Dziennik ekonomiczny: Prognozy KE, odpowiedź rządu

Prognozy KE, odpowiedź rządu

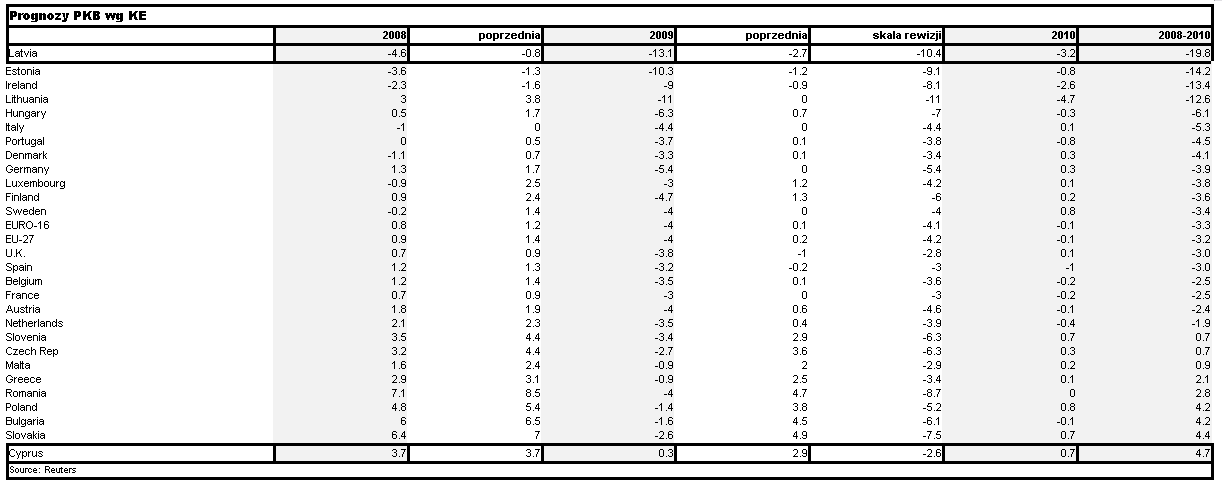

Początek roku przynosił długi szereg złych wiadomości ze światowej i polskiej gospodarki. Produkcja przemysłowa spadała w 1kw przeciętnie o ponad 10% r/r, sprzedaż detaliczna o 0,4%, bezrobocie wreszcie skoczyło z 9,5 do 11,2%. W ślad za spadkiem koniunktury, spowolnieniem na rynku kredytowym, załamaniem na rynkach europejskich i rewizjami wzrostu w UE przyszły nowe prognozy wzrostu w Polsce. Oczekiwania ING co do wzrostu w strefie euro to -3,2%, zaś w Niemczech do około 5%. Przy takim otoczeniu zewnętrznym, zmuszeni byliśmy także do zmiany naszych oczekiwań wzrostu do -0,7% r/r w całym 2009. To mniej niż przeciętna ankiety publikowanej w Rzeczpospolitej (mediana xxx%), ale też więcej niż najnowsze prognozy Komisji Europejskiej (1,4% recesji w Polsce). Ocena gospodarki polskiej jest jednak znacznie mniej zróżnicowana niż mogłoby wydawać się na pierwszy rzut oka. Zarówno w ostatnich szacunkach MFW jak i KE Polska figuruje jako jeden z najszybciej rosnących (albo najwolniej spowalniających) gospodarek w Europie. To jak głębokie będą problemy u nas wynika bezpośrednio z czasu trwania i głębokości recesji w Europie Zachodniej (tu prognozy KE są stosunkowo pesymistyczne), a także od czasu utrzymania problemów na rynku kredytowym.

Reuters donosi dziś, że założenia budżetowe co do wzrostu w 2010 roku będą w przedziale 0,5-1,3%, zaś inflacja 1,5-1,9%. W dzisiejszym Dzienniku wywiad z ministrem Jackiem Rostowskim, który tłumaczy dlaczego nie zgadza się z prognozą KE, oczekując wyższego wzrostu inwestycji (w tym mieszkaniowych i drogowych) oraz mniejszego wzrostu stopy oszczędności. Ewentualna rewizja budżetu ma nastąpić po lipcu i danych za 1 poł roku. Jeśli będzie taka potrzeba, rząd wybierać będzie „najmniejsze zło” z następującego zestawu: zwiększenia deficytu, zwiększenia dochodów oraz większych oszczędności. Jacek Rostowski mówi wreszcie do wejścia do strefy euro musi zdarzyć się naraz stabilność kursowa, niski poziom deficytu budżetowego i zmieniona konstytucja, a „na razie tak nie jest”. Tyle tylko, że minister mówi o strefie euro, nie zaś o ERM-2, więc w gruncie rzeczy nie jesteśmy mądrzejsi w sprawach bieżących.

Według Ministerstwa Finansów inflacja mogła w kwietniu urosnąć do 3,9%r/r. Widać oddziaływanie cen żywności i efekt wcześniejszego osłabienia złotego.

Według szacunków Ministerstwa Finansów inflacja osiągnęła w kwietniu 3,9%r/r, czyli o 0,1 pkt. proc więcej niż wskazania nasze i konsensusu rynkowego. Według nas najbardziej do tego wyniku, bo aż o 0,3 pkt. proc, dołożyły się zmiany cen żywności. Duże znaczenie mogły mieć też zmiany cen dóbr i usług wchodzących w skład koszyka branego do liczenia inflacji bazowej (papierosy i alkohol, ujawnianie się wpływu wcześniejszej deprecjacji złotego). Jeśli zrealizuje się prognoza ministerstwa to RPP może posłużyć się tym wskaźnikiem jako pretekstem do wstrzymania obniżek również w maju, nawet w sytuacji, gdy członkowie przewidywali wcześniej, że inflacja będzie podbita w pierwszych miesiącach roku. Chęć poczekania z ewentualną obniżką do czerwca może być zwiększona przez publikację w tym miesiącu projekcji inflacji i PKB. Będą już też znane do tego czasu dane o PKB za 1 1kw.

Co to znaczy: Inflacja mogła osiągnąć szczyt w kwietniu. Spodziewamy się spadków hamowanych zmianami cen żywności oraz efektem wcześniejszego osłabienia złotego. CPI rzędu 3,9%r/r może być pretekstem raczej niż powodem do zatrzymania obniżek również w maju.

Strategia rynkowa

Aukcja bonów skarbowych poszła całkiem nieźle jak na zalew złych wiadomości o inflacji, brak cięć stóp w kwietniu i niewielkie nadzieje na maj (ostatnio dwa kolejne komentarze – Haliny Wasilewskiej-Trenkner i Mariana Nogi, ta pierwsza otwarcie mówi o pauzie w cięciach stóp do czerwca). Dochodowości były jedynie o 10pb wyższe niż na poprzedniej aukcji. Rynek pozostaje mocny przed jutrzejszą aukcją zamiany.

Złoty coraz mocniejszy, dzisiejsze otwarcie na poziomie 4,37/€, w dużej mierze dzięki nastrojom na światowych giełdach. Trend umocnienia złotego, który rozpoczął się jeszcze w lutym ma się na razie mocno i pewnie tak pozostanie do czasu powrotu giełd do ponurej rzeczywistości gospodarczej na świecie. Nawet teraz jednak zakres wahań złotego jest bardzo szeroki: od 4,53/€ do 4,13/€.

Zespół analiz makroekonomicznych

|

Mateusz Szczurek |

Rafał Benecki |

Grzegorz Ogonek |

|

022 820 4698 |

022 820 4696 |

022 820 4608 |

{kind=link}