Dziennik ekonomiczny ING: Inflacja za kwiecień na poziomie 4,0%r/r

Inflacja za kwiecień na poziomie 4,0%r/r – ale wysoka luka popytowa krajowa i zagraniczna zmniejsza obawy związane z takim poziomie CPI

Ceny żywności wniosły 0,4% do 0,7% wzrostu indeksu w kwietniu i były odpowiedzialne za nieco wyższy odczyt CPI.

Inflacja za kwiecień wyniosła 4,0%r/r wobec szacunków MinFin i naszych oczekiwań na poziomie 3,9%r/r oraz 3,6%r/r w poprzednim miesiącu. Największy wkład do miesięcznego wzrostu CPI (o 0,7%m/m) miały ceny żywności (0,4%) oraz ceny paliw oraz ogółem usług transportowych (0,12%). Ceny żywności są także odpowiedzialne za nieznacznie wyższy od oczekiwań odczyt CPI w kwietniu.

Według naszych szacunków inflacja bazowa, CPI z wyłączeniem żywności, paliw oraz energii wyniosła 2,5-2,6%r/r wobec 2,5%r/r (a dokładnie 2,47%r/r). Niewielki, ale wciąż widoczny wzrost inflacji bazowej jest efektem podwyżek cen usług rynkowych (np. rekreacja i kultura, w efekcie podrożenia zagranicznych usług turystycznych) oraz wpływu wcześniejszego osłabienia kursu widocznego w kategoriach towarów importowanych (elektronika, wyposażenia mieszkania itp.).

Inflacja osiągnęła szczyt w kwietniu i do połowy roku powinna spaść w okolice 3%r/r (jesteśmy tutaj mniej optymistyczni niż MinFin, które spodziewa się spadku poniżej 3,0%r/r w 2kw), natomiast proces dezinflacji w 2poł09 będzie wolniejszy, z uwagi na następujące czynniki:

- wpływ słabego kursu na ceny żywności - importowana żywność jest mniejszą konkurencją dla krajowych producentów (ten efekt jest widoczny również obecnie, m.in. w wysokich cenach importowanych cytrusów oraz warzyw, w dalszej części roku może się objawić mniejszym sezonowym spadkiem cen owoców oraz warzyw)

- mniejsza obniżka cen gazu niż wynikało z wcześniejszych zapowiedzi URE

- wpływ słabego kursu na inne towary importowane

Wypowiedzi członków RPP to ponownie niemal 50/50

Kolejny niewielki wzrost inflacja bazowej może być raczej argumentem za pozostawieniem stóp bez zmian niż wyższa inflacja spowodowana przez ceny żywności. Stanisław Owsiak, który niedawno sygnalizował chęć cięcia stóp już w maju, powiedział po wczorajszych danych, że RPP powinna powstrzymać się z taką decyzją do czerwca kiedy będzie dysponować pełnym zestawem danych, w tym szacunkami PKB za 1kw09 (publikacja 29 maja) oraz wynikami projekcji inflacji i PKB.

Odmienne podejście utrzymuje Andrzej Sławiński, który podkreśla, że wzrost CPI jest efektem przejściowym, ale naszym zdaniem mógł i tak głosować przeciw obniżkom w ostatnich miesiącach, co pozostawia nas przy oczekiwaniu cięcia w czerwcu.

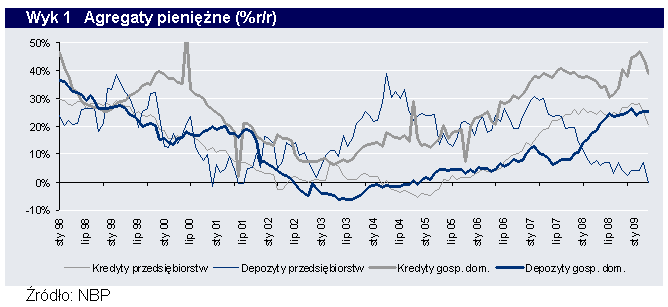

Agregaty pieniężne spowalniają

Agregaty pieniężne wykazały w kwietniu spowolnienie w ujęciu r/r zarówno w obszarze kredytów gospodarstw domowych i przedsiębiorstw jak i depozytów przedsiębiorstw. Z kolei depozyty gospodarstw domowych doznały stabilizacji, jednak napływ oszczędności jest istotnie niższy niż w 1kw09, gdy działała jeszcze realokacja z funduszy inwestycyjnych.

Podaż pieniądza obniżyła tempo rocznych zmian z 17,5% do 14,4% (mediana oczekiwań rynkowych wyniosła 16,6%r/r, a nasza prognoza 16%). Agregat M3 odnotował pierwszy spadek z miesiąca na miesiąc od grudnia 2007. Kredyty nie tylko nie otrzymały wsparcia ze strony złotego (w okresie dużej deprecjacji wartość kredytów walutowych była podwyższana przez same zmiany kursowe) w kwietniu, ale ucierpiały też przez zastrzeżenie warunków kredytowania. Wartość zobowiązań gospodarstw domowych spadła o 6mld zł (-1,4%m/m) a kredyty przedsiębiorstw skurczyły się o 5mld zł, co oznacza spadek m/m o 2,2%.

Depozyty firm spadły 4%r/r w ujęciu realnym po kilku miesiącach balansowania wokół zera (średnia z ostatnich sześciu miesięcy to 0,7%r/r). Może to oznaczać, że uszczerbek w finansowaniu zewnętrznym pokrywany jest środkami z funduszy własnych. Depozyty gospodarstw domowych wzrosły w ciągu miesiąca o jedynie 0,9mld zł, podczas gdy w marcu widzieliśmy przyrost o 5mld zł a w styczniu i lutym po 10mld zł. Wzrost r/r utrzymał się jednak na 25,4% w tej kategorii. W sumie iloraz kredytów do depozytów w gospodarce spadł z 116,5% do 115,5%.

Co to znaczy: Wysoka inflacja to argument dla jastrzębi za przedłużeniem przerwy w obniżkach, ale nie widzimy zagrożenia inflacyjnego ani w tym ani przyszłym roku. Kwietniowy odczyt naszym zdaniem wyznaczył szczyt; zakładamy powrót inflacji do 3,1% w 2kw09, ale jej przebieg w 2poł09 będzie raczej płaski.

Dziś poznamy bilans płatniczy za marzec

Szacujemy deficyt na rachunku obrotów bieżących na poziomie 413 mln € oraz kolejny spadek eksportu, chociaż nieco mniejszy niż we wcześniejszym miesiącach, -21%r/r wobec -27,8%r/r w lutym. Znamiennym jest, że w okresie styczeń-luty deficyt na rachunku obrotów bieżących zmniejszył się przeciętnie o 70% w krajach Europy Środkowo-Wschodniej, w tym w Polsce w lutym zobaczyliśmy pierwszą nadwyżkę C/A od września 2006.

Zespół analiz makroekonomicznych

|

Mateusz Szczurek |

Rafał Benecki |

Grzegorz Ogonek |

|

022 820 4698 |

022 820 4696 |

022 820 4608 |

{kind=link}