Dziennik ekonomiczny ING: Ten tydzień

Ten tydzień

Decyzja w maju będzie w dużym stopniu zależeć od publikowanych danych, w tym tygodniu poznamy wskaźniki dotyczące aktywności gospodarczej.

Opublikowanie danych o zatrudnieniu w przedsiębiorstwach i produkcji przemysłowej naszym zdaniem powinny potencjalnie przybliżyć decyzję o obniżce o 25pb. Jeszcze tydzień temu przedłużenie przerwy w obniżkach wydawało się niemal pewne, jednak potem pojawiło się kilka wypowiedzi z gołębiego skrzydła Rady i trzeba mieć też wzgląd na zaznaczoną w ostatnim komunikacie wrażliwość na bieżące dane. Po nominalnie pozytywnym wyniku produkcji przemysłowej w marcu (pozytywnym w mniejszym stopniu, gdy odejmie się efekt wystąpienia świąt w innym miesiącu niż rok wcześniej) pora zobaczyć dane o stanie gospodarki w kwietniu, gdzie wiemy już, że źle wyglądała produkcja samochodów. Naszą prognozą dla produkcji publikowanej w środę jest -11,5%r/r przy konsensusie ok. 0,5pp wyżej.

Kolejną odsłonę działania spowolnienia dostaniemy w postaci danych z przedsiębiorstw (ukażą się we wtorek). Powinniśmy zobaczyć kolejny spadek wskaźnika zmiany zatrudnienia r/r oraz wyhamowanie wzrostów płac (według nas z 5,7%r/r w marcu do 3%r/r w kwietniu). Względnie wysoki wzrost przeciętnej płacy w całej gospodarce w 1kw był naszym zdaniem sztucznie podbity przenoszeniem wypłat na nowy rok fiskalny, kiedy zaczęły obowiązywać niższe stawki podatkowe.

Również w tym tygodniu poznamy PPI, który wciąż ma potencjał do wzrostu, z uwagi na znaczny wzrost cen paliw w hurcie (6%m/m), efekty wcześniejszej deprecjacji złotego oraz możliwe wzrosty w kategoriach opisujących ceny w górnictwie. Także inflacja bazowa w kwietniu była o kolejną 0,1pp wyższa od poprzedniego miesiąca (2,6%r/r wobec 2,5%r/r poprzednio). PPI i inflacja bazowa to ważne kontrargumenty dla pozostawienia stóp bez zmian w maju.

Wreszcie poznamy minutes z posiedzenia RPP z kwietnia oraz wyniki finansowe przedsiębiorstw za 1kw09. RPP będzie dysponować sporym zestawem danych, ale jeszcze więcej zmiennych decyzyjnych pozna przed posiedzeniem w czerwcu (29 maja GUS opublikuje PKB za 1kw, w czerwcu będzie również znana nowa projekcja inflacyjna). Naszym zdaniem szanse na cięcie w maju i czerwcu są bardzo wyrównane.

Co to znaczy: Słaba produkcja, spadek zatrudnienia oraz niższa dynamika płac jak i gorsze od oczekiwań dane dotyczące PKB ze strefy euro i innych gospodarek Europy Środkowo-Wschodniej są silnym argumentem za cięciem stóp już w maju. RPP będzie jednak dysponować sporym zestawem danych przed posiedzeniem w czerwcu (29 maja GUS opublikuje PKB za 1kw, w czerwcu będzie również znana nowa projekcja inflacji i PKB). Naszym zdaniem szanse na cięcie w maju i czerwcu są bardzo wyrównane.

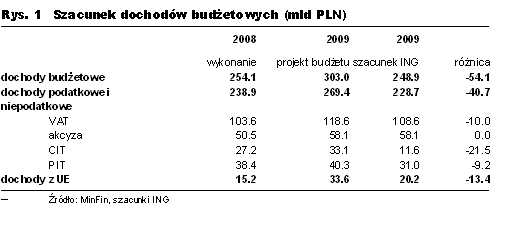

Deficyt budżetowy blisko planu (ale jakiego planu?)

Ale zwracamy uwagę, że projekcja dochodów budżetowych jest realistyczna do około maja/czerwca, później zakładane są wzrosty dochodów w ujęciu %r/r. Szacujemy ubytek dochodów w całym roku na około 35-40 mld PLN (3%PKB), co powinno skutkować również rewizją budżetu centralnego 10 mld PLN (0.7%PKB).

Po kwietniu wykonanie deficytu wyniosło 15,3 mld PLN, nieco poniżej (skorygowanego) harmonogramu MinFin, który zakładał deficyt po 4 miesiącach na poziomie 16 mld PLN. To nieco niższe (chociaż trudno tu o pozytywne skojarzenia skoro po 4 miesiącach wykonanie deficytu wynosi 84% rocznego planu) wykonanie deficytu, to zasługa wolniejszej realizacji wydatków (-2,1% poniżej skorygowanego planu), podczas gdy wykonanie dochodów było o 1,8% mniejsze od planu.

Wykonanie dochodów nie odbiega znacząco od skorygowanego harmonogramu na ten rok, ale naszym zdaniem prognoza dochodów w nim zawarta jest realistyczna do około maja/czerwca, później zakłada on wzrost dochodów w ujęciu r/r, który naszym zdaniem jest nierealistyczny (po 4 miesiącach wykonanie dochodów z wyłączeniem środków z UE jest niższe 2,6%r/r i 1,4% łączenie ze środkami z UE, a harmonogram zakłada od maja wzrosty łącznych dochodów o 4,8% aż do 10%r/r w październiku i 12,5%r/r w grudniu).

Nasze szacunki dochodów budżetowych (podatkowych i niepodatkowych, z wyłączeniem dochodów z UE) oparte na efektywnych stawkach podatkowych wskazują na ubytek dochodów w tegorocznym budżecie centralnym rzędu 35-40 mld PLN.

Na początku roku MinFin i rząd dostarczyły już cięć wydatków rzędu 10mld PLN oraz przesunięcia poza budżet centralny kolejnych 9 mld PLN (do Krajowej Dyrekcji Dróg Publicznych i Autostrad).

Pozostaje do sfinansowania około 15-20 mld PLN. Naszym zdaniem, na obecnym etapie realizacji budżetu możliwości cięć wydatków są niewielkie (chociaż minister Kotecki zapewnia iż MinFin może uruchomić jeszcze kilka mld PLN oszczędności), a podczas wcześniejszej rundy szukania oszczędności budżetowych premier otarł się od dymisję jednego z ministrów.

Zakładając, że uda się zablokować 3 mld PLN wydatków pozostaje 12-17 mld PLN ubytku dochodów, które powinno być pokryte poprzez wyższe dochody z dywidend (minister Kotecki uważa, że wpływy z dywidend mogą być nieco wyższe niż zaplanowane 3 mld PLN) oraz zwiększenie deficytu. Naszym zdaniem korekta deficytu budżetu centralnego wyniesie około 10mld PLN. Pozostaje także możliwość zwiększenia kładki rentowej (rewizje innych podatków w czasie roku budżetowego nie wchodzą w rachubę),ale tutaj istnieje duże ryzyko veta prezydenta.

Co to znaczy: Po kwietniu deficyt i dochody bliskie planu, ale jego realizm kończy się na poziomie maja, czerwca, gdzie naszym zdaniem dochody zaczną coraz bardziej odstawać od planu. Szacujemy, że rewizja deficytu budżetu centralnego wyniesie około 10 mld PLN (0,7% PKB), a łączny ubytek dochodów budżetu centralnego w tym roku wyniesie 35-40 mld PLN (3% PKB).

Nadwyżka na rachunku obrotów bieżących, druga z rzędu

W marcu w eksporcie dokonał się względnie mały spadek dzięki dodatniemu efektowi świąt

Rachunek obrotów bieżących w marcu zamknął się z małym dodatnim wynikiem (0,1mld €). To samo miało miejsce w lutym, przy czym rewizja tych danych pokazała 1mld € zamiast 0,5mld €. Jeśli chodzi o deficyt handlowy, średnia miesięczna w 2008 wyniosła 1,3mld €, ale już lutowy wynik był praktycznie równy zero.

Ta znaczna poprawa dokonała się częściowo przez wyhamowanie popytu wewnętrznego, ale swój udział miał też słabszy złoty. Oba czynniki zadziałały szybko i wzmacniają oczekiwania na to, że spowolnienie w Polsce będzie o wiele mniej dotkliwe niż w innych krajach regionu (zwłaszcza tych, gdzie kurs walutowy jest sztywny względem bądź zastąpiony przez euro). Znając szacunkowy bilans płatniczy za 1kw widzimy, że eksport netto będzie miał pozytywny wkład do wzrostu i to taki, który może zadecydować w kwestii czy polska gospodarka urosła czy skurczyła się w 1kw09 względem 1kw08. Nasza prognoza -0,6%r/r jest niższa od mediany oczekiwań rynkowych a wyniki w handlu zagranicznym narzuciły na nią zwiększone ryzyko realizacji po mocniejszej stronie.

Dodatni wynik bilansu handlowego wprowadza akcent optymistyczny, ale trzeba pamiętać, ze doszło do tego przy ostrym spadkach importu, ale też i eksportu. W marcu eksport był o 15,5% niższy niż rok wcześniej (wskutek działania tego samego czynnika, który sprowadził wzrost produkcji przemysłowej w pobliże zera, czyli zmiany miesięcznego układu świąt), podczas gdy import spadł o 24,8%r/r.

Co to znaczy: Wynikający z C/A wkład eksportu netto wprowadza możliwość realizacji wzrostu gospodarczego w 1kw09 powyżej naszej prognozy -0,6%r/r.

Emigranci nie wracają.

Jedynie 10% emigrantów zarobkowych wraca w kryzysie do Polski

Dzisiejszy Dziennik pisze o emigrantach i ich decyzjach w kryzysie gospodarczym który najbardziej dotknął Wlk. Brytanię, Irlandię i Hiszpanię – kraje przyjmujące Polaków najwcześniej po wejściu do UE. Potwierdzają się obserwacje i rozmowy z urzędami pracy – jedynie 10% zdecydowało się wrócić do kraju. Pozostali mają jeszcze pracę, liczą na znalezienie nowej, bądź wolą żyć w lepszych “warunkach socjalnych” niż w Polsce. Oznacza to brak dodatkowego wzrostu bezrobocia ponad ten wywołany zwolnieniami w naszym kraju. Tych ostatnich niestety nie brakuje, dziś informacja o fabryce wiązek elektrycznych Toyoty do zamknięcia w Polsce i kolejnych 900 pracownikach do zwolnienia.

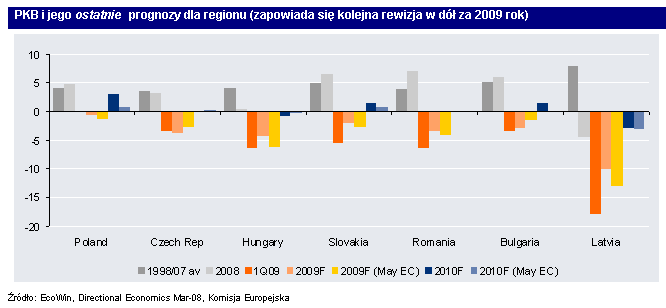

Szacunki PKB za 1kw poniżej oczekiwań w całym regionie

Zapowiada się kolejna runda rewizji prognoz wzrostu za 2009 w całym regionie, po tym jak wyniki za 1kw okazały się gorsze od oczekiwań.

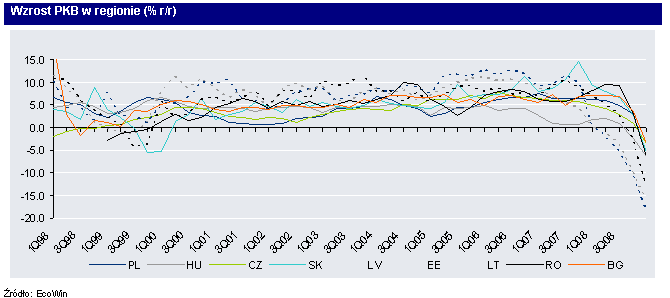

Większość szacunków PKB za 1kw09 w Centralnej Europie była gorsza od oczekiwań. W piątek okazało się, że gospodarki Rumunii, Czech i Słowacji skurczyły się dwa razy szybciej niż prognozowano. Węgry nie dostarczyły aż tak nieprzyjemnej niespodzianki, ale też nikt nie miał większych złudzeń co do wzrostu w tym kraju, najgorszym po krajach nadbałtyckich.

Obok tych informacji zobaczyliśmy kolejne koszmarne dane dla strefy euro. W strefie euro PKB spadło o 4,6% r/r w 1kw (to najgorszy wynik od 1970 roku, czyli odkąd zbierane są porównywalne dane), zaś w Niemczech PKB spadło o 6,9% r/r, najgłębiej w notowanej historii.

Ciągle nie mamy danych dla Polski (29 maja), która powinna wyglądać najlepiej na tym tle, ale po takiej serii danych, mimo nadziei tworzonych przez szybką poprawę bilansu obrotów bieżących, nasze oczekiwania mówią o spadku PKB o 0,6% r/r wcale nie wyglądają zbyt pesymistyczne (nawet jeśli jest to najniższa z prognoz zbieranych przez Reutera, przy medianie 1%).

Co to znaczy: Dobre wiadomości dla krótkiego końca krzywych dochodowości.

{kind=link}

{kind=link}

{kind=link}