Dziennik ekonomiczny ING: Strategia rynkowa

Strategia rynkowa

Dobre wyniki przetargu 10 i 20-latki (MinFin sprzedał 1,45 mld PLN 10-latki oraz 0,386 mld PLN 20-latki) oraz słaba produkcja i ogólna poprawa apetytu na ryzyko (np. znaczne wzrosty giełd w Moskwie i Istambule) spowodowały umocnienie papierów na całej krzywej dochodowości, o około 10pb. Oceniamy, że istnieją duże szanse na cięcie stóp w maju (szerokie uzasadnienie przedstawiliśmy wczoraj), podczas gdy konsensus ekonomistów, jak i wycena rynku jest wciąż za pozostawieniem stóp bez zmian (FRA wycenia cięcie dopiero w czerwcu, a potem już stopniowy wzrost stóp) oraz widzimy duże szanse na negatywne zaskoczenie ze strony PKB za 1kw (publikacja już po posiedzeniu RPP, 29 maja). Dlatego też rekomendujemy długie pozycje w papierach 2- i 5-letnich, które mogą być zamknięte jeszcze przed majowym posiedzeniem RPP.

Co to znaczy: Kup PLGB0 0711@5.59%, cel ING @5.4%, Buy PLGB5.75 0414@5.83%, cel ING @5.6%.

Produkcja przemysłowa w kwietniu niższa o 12,4%r/r; PPI na 5,1%r/r

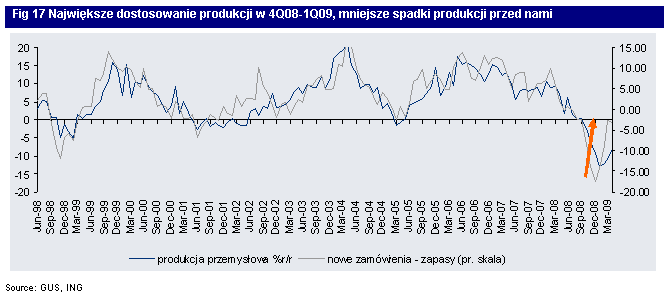

Zachowanie nowych zamówień i zapasów wskazuje, że dno w produkcji zostało osiągnięte

Produkcja przemysłowa w kwietniu była niższa o 12,4% niż rok wcześniej, podczas gdy w marcu wzrost wyniósł -2%r/r. Naszą prognozą było -11,5%r/r a mediana oczekiwań rynkowych znalazła się na -10,8%r/r. Dane za marzec i kwiecień podlegały silnemu zaburzeniu związanemu z ruchomością święta Wielkanocy. Dane odsezonowane, na które lepiej patrzeć w takich okolicznościach, kształtowały się następująco: -12,7%r/r w styczniu, -10,8% w marcu i -8%r/r w kwietniu. Dodajmy do tego spostrzeżenie, że wzrosła luka między nowymi zamówieniami a zapasami i wyciągnąć można wniosek, że sektor przetwórczy osiągnął dno w 4kw08-1kw09 a co za tym idzie, najsilniejsze dostosowanie w tym fragmencie gospodarki mamy już za sobą. Tempo wzrostu produkcji nadal będzie jednak ujemne.

Sektor przetwórczy został jako pierwszy poddany negatywnemu oddziaływaniu recesji z otoczenia zewnętrznego. Inne sektory wciąż będą odczuwałysłabość popytu wewnętrznego (słabsza konsumpcja przy pogarszającym się rynku pracy, ujemne stopy wzrostu inwestycji) oraz utrzymujących się ujemnych rocznych stóp wzrostu w eksporcie (bez deprecjacji złotego polski eksport mógł skurczyć się o 20-25% w tym roku, ale dostosowanie kursu walutowego pozwoliło naszym zdaniem ograniczyć ten spadek do 10-15%r/r). Zakładamy, że dla PKB najgorsze będą 2 i 3kw09 i widzimy też ryzyko nieprzyjemnej niespodzianki w danych za 1kw (publikacja przewidziana na 29 maja).

Wskaźnik PPI osiągnął w kwietniu wzrost o 5,1%r/r wobec oczekiwanych przez rynek 5,8%r/r. Aprecjacja złotego pokryła z nawiązką wyższe ceny ropy i surowców.

Co to znaczy: Wynik produkcji przemawia za obniżką w maju. Dane wspierają całą krzywą dochodowości, ale są neutralne dla złotego.

Zespół analiz makroekonomicznych

|

Mateusz Szczurek |

Rafał Benecki |

Grzegorz Ogonek |

|

022 820 4698 |

022 820 4696 |

022 820 4608 |

{kind=link}