Dziennik ekonomiczny ING: Ten tydzień

Ten tydzień

Przy zaskakująco słabym wzroście w regionie i strefie euro obniżka byłaby wskazana. W krajach regionu publikacja danych o PKB za 1kw09 przyniosła niemiłe zaskoczenie.

W tym tygodniu RPP podejmie kolejną decyzję, co do stóp procentowych. Poprzedni komunikat wskazywał na dużą wrażliwość Rady na dane o stanie gospodarki. Negatywne zaskoczenie przy publikacji wzrostu gospodarczego w regionie i strefie euro źle wróży wynikom za 1kw także w Polsce, które poznamy w ten piątek. Konsensus ukształtował się w pobliżu 1%r/r, a w wypowiedzi członków Rady pojawiał się przedział 0-1%. Nadmierny optymizm analityków czeskich (dynamika PKB na poziomie -3,4%r/r wobec mediany prognoz -1,7%) i słowackich (-5,4%r/r wobec oczekiwanych -2,4%r/r) mógł wystąpić także w Polsce, dlatego też podtrzymujemy naszą prognozę odstającą in minus od mediany oczekiwań. Przed ujemnym wynikiem może nas uchronić silny dodatni wkład eksportu netto, jednak i on będzie musiał zmierzyć się z oddziaływaniem dużej negatywnej zmiany zapasów oraz inwestycyjnej zapaści.

W 1kw09 PKB mógł spaść o 0,6%r/r.

Popyt wewnętrzny mógł spaść aż o 2,5%r/r, choć jeszcze w 4kw08 rósł o 3,7%r/r. Przyczyną takich zmian były według naszej diagnozy nakłady inwestycyjne, które mogły zmniejszyć się o 8%r/r, ale też dotkliwy spadek zapasów (jego wkład do PKB szacujemy na -3,8pkt. proc.). Konsumpcja prywatna mogła pozostać filarem wzrostu, aczkolwiek wyników z ubiegłych kwartałów już nie można będzie powtórzyć i zamiast wzrostu o ponad 5%r/r zobaczymy być może 2,7%r/r. Budzące nadzieje na uniknięcie spadku PKB zamknięcie deficytu handlowego (zaobserwowane w szacunkowych miesięcznych zestawieniach bilansu płatniczego) może oznaczać pozytywny wkład eksportu netto do wzrostu gospodarczego rzędu 2-3pkt. proc. przy czym przyjmowane przez nas do wyliczeń 2,1pkt. proc prowadzi do wzrostu gospodarczego -0,6%r/r w 1kw09.

Jednomyślne wstrzymanie cięć w kwietniu jest czynnikiem ryzyka.

Wracając do tematu spodziewanej decyzji RPP stenogram z kwietniowego posiedzenia nie zawierał akapitu o przedłożeniu wniosku o obniżkę a zatem brak zmian miał poparcie całości Rady. Jeśli ta uwaga jest trafna to działałaby przeciwko naszej prognozie obniżki o 25pb w tą środę.

...jednak według nas do obniżki dojdzie już teraz...

Można wymienić szereg argumentów za obniżką w czerwcu: RPP pozna oficjalnie wyniki PKB za 1kw (publikowane dwa dni po majowej decyzji), będzie nowa projekcja PKB i inflacji, wreszcie za przedłużeniem przerwy opowiedział się wywodzący się z gołębiego skrzydła Stanisław Owsiak. Z kolei argumenty za obniżką już w maju są następujące: kolejny miesiąc przerwy w serii obniżek jest bezcelowy, zważywszy na coraz więcej sygnałów mówiących o recesji w Polsce i u głównych partnerów handlowych; rosnące stawki Wibor, w reakcji na pomysły wydłużania przerwy w cięciach w komentarzach RPP w ostatnim miesiącu; ponownie słabe dane o produkcji; skłonność RPP do nie synchronizowania cięć z publikacjami projekcji oraz ostatnie komentarze umiarkowanych członków RPP przypominające, że Rada jest wciąż w cyklu obniżek.

...dzięki poparciu ze środka Rady.

Naszym zdaniem ostatni komentarz prof. Sławińskiego („To, czy i kiedy nastąpią dalsze obniżki stóp procentowych NBP będzie zależało (...) od kształtowania się koniunktury w UE.”) oznacza, że obniżka o 25pb uzyska pięć głosów poparcia, w tym decydujący w przypadku remisu głos prezesa Sławomira Skrzypka. Fatalne dane o PKB za 1kw z Eurolandu (niemiecka gospodarka odnotowała w 1kw wzrost -6,7%r/r, czyli skurczyła się w trzy miesiące o 3,8%kw/kw) oraz Czech, Słowacji, Węgier powinny być dla Rady przestrogą, że kryzys nie został jeszcze pokonany i nie należy jeszcze przesuwać dyskusji na posiedzeniach na temat: jak szybko trzeba będzie podnosić stopy jak przyjdzie ożywienie gospodarcze.

Co to znaczy: Spodziewamy się cięcia w maju o 25pb, chociaż podkreślamy, że decyzja jest równie niepewna jak w poprzednim miesiącu. Brak cięcia w maju zwiększy szanse na obniżkę w czerwcu. Publikowane w piątek PKB może negatywnie zaskoczyć, co przesądzi o cięciu w czerwcu w przypadku gdyby RPP nie zdecydowała się na cięcie w tym miesiącu.

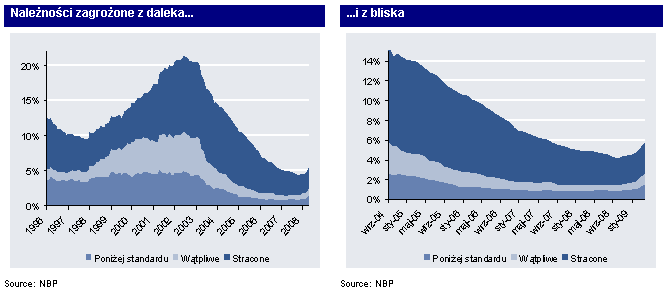

Rośnie udział kredytów „poniżej standardu”

Ale problem należności zagrożonych jest ciągle nieporównanie mniejszy niż w 2001 roku

Parkiet pisze o (nie najnowszych, przyznajemy) danych o należnościach i zobowiązaniach sektora bankowego. Udział kredytów zagrożonych w polskim sektorze bankowym rośnie od listopada, kiedy osiągnęły one rekordowo niskie poziomy (4,4%). W kwietniu udział tych kredytów to 5,7%, przy czym wzrost dokonał się głównie w kategorii „poniżej standardu” (udział kredytów „straconych” jest ciągle niższy niż sierpniu 2008).

Zespół analiz makroekonomicznych

|

Mateusz Szczurek |

Rafał Benecki |

Grzegorz Ogonek |

|

022 820 4698 |

022 820 4696 |

022 820 4608 |

{kind=link}