Dziennik ekonomiczny ING: Dzisiaj prognoza inflacji MinFin

Dzisiaj prognoza inflacji MinFin

Spodziewamy się spadku inflacji do 3,6-3,7%r/r z 4,0%r/r w kwietniu.

Ceny żywności wciąż są czynnikiem utrzymującym inflację na podwyższonym poziomie (spodziewamy się wzrostu cen żywności 1-1,2%m/m, co spowoduje utrzymanie rocznej dynamiki cen żywności na poziomie zbliżonym lub nieco wyższym jak przed miesiącem), ale roczna inflacja cen paliw i utrzymania mieszkania stopniowo spada, co pozwala na obniżenie rocznego wskaźnika inflacji. Głównym czynnikiem ryzyka są ceny żywności, które mogą zanotować mniejszy

Dane o inflacji mają obecnie mniejsze znaczenie, niż te dotyczące aktywności gospodarczej. CPI znajduje się na podwyższonym poziomie, ale nawet niektórzy jastrzębie z RPP twierdzą, że inflacja jest pod kontrolą, z uwagi na dużą lukę popytową a kolejny cięcia RPP bardziej będą zależeć od skali spowolnienia, która wciąż jest niepewna.

Co to znaczy: Spadek inflacji ze szczytu w kwietniu, ale dane pozostają w cieniu wskaźników opisujących aktywność.

Stabilizacja PMI

Indeks PMI wyniósł w maju 42,55pkt wobec nieco ponad 42pkt w ostatnich dwóch miesiącach. Komponent opisujący wzrost produkcji sprzedanej wyniósł 42,7pkt wobec 42pkt w kwietniu, pokazując mozolny wzrost z minimum w gru-08, subindeks nowych zamówień wciąż rośnie, ale został on skompensowany przez spadek komponentu opisującego zatrudnienie. Zwracamy także uwagę, że różnica pomiędzy nowymi zamówieniami a zapasami (będąca dobrym indeksem wyprzedzającym produkcji) także ustabilizowała się po paru miesiącach bardzo dynamicznych wzrostów, niemniej jednak wskazuje to na nieco lepsze odczyty produkcji w najbliższym czasie po znacznych spadkach na przełomie roku. Naszym zdaniem taki odczyt PMI wskazuje na dynamikę produkcji na poziomie -5 do -6%r/r w maju.

Co to znaczy: PMI sygnalizuje mozolne wychodzenie produkcji z dołka, w maju wciąż spadek produkcji, ale nieco mniejszy niż na początku roku.

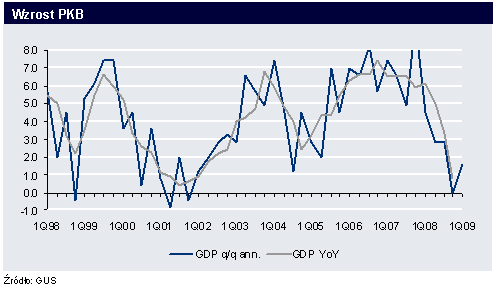

PKB za 1kw: całkiem nieźle

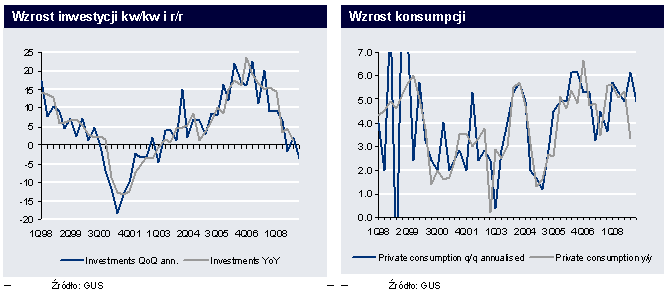

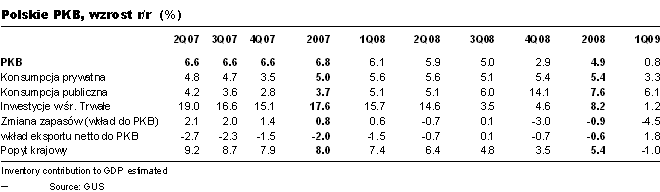

Polksa pozostaje wśród krajów o najwyższym wzroście PKB w Europie po tym jak GUS ogłosił wzrost za 1kw na poziomie 0,8% r/r i 0,4% kw/kw (w 4kw odpowienio 2,9 i 0%). Jak dotąd więc, mniejsze znaczenie eksportu w gospodarce, osłabienie złotego (zmniejszające import) oraz ograniczona skala zależności od zagranicznego kapitału wystarcza aby zapobiec recesji. Największą niespodzianką dla nas był wzrost inwestycji w środki trwałe, o 1,2% r/r. Choć kw/kw oznacza to spadek o 0,9, i tak wynik ten jest wyjątkowo dobry jak na utrudniony dostęp do kredytów dla firm, duże wykorzystanie mocy wytwórczych i ponure oczekiwania. Jak widać, inwestycje publiczne oraz inercja związana z inwestycjami już rozpoczętymi wystarczyły jeszcze dla zachowania wzrostu. Nie było niestety pozytywnych niespodzianek po stronie zmiany zapasów – ujemny wpływ tego czynnika sięgnął 4,5pkt proc. – to najwięcej w historii (duża część sprzedanych towarów i usług pochodziła z wcześniej wyprodukowanych zapasów). Konsumpcja prywatna trzyma się całkiem nieźle. 3,3% wzrostu r/r i 1,2% kw/kw to tylko nieznacznie gorzej niż przeciętnie w 2008 roku (szczególnie jeśli patrzymy na dane kw/kw). Jednocześnie jednak trudno uwierzyć aby wzrost bezrobocia i spadek realnych dochodów (w sektorze prywatnym) miał nie przełożyć się na dalsze spowolnienie. Eksport netto wreszcie nie tylko przyczyniał się do wzrostu PKB (co było do przewidzenia, zważywszy na skalę załamania importu), ale też nominalnie wzrósł powyżej zera (po raz pierwszy od początku 2005 roku).

W sumie dane PKB za 1kw są zaskakująco dobre. Poza katastrofalnym spadkiem zapasów (których tempo redukcji, przynajmniej wg PMI zaczęło się ostatnio zmniejszać), większość kategorii ma się nieźle potwierdzając wyjątkową pozycję Polski w Europie. Najbardziej zagrożone w kolejnych kwartałach są ciągle inwestycje (te spadły kw/kw) oraz konsumpcja publiczna (wyjątkowo mocna w ostatnich miesiącach, patrz tabela poniżej). Po poprzednich rewizjach składu PKB (zmniejszeniu znaczenia zapasów w 2008 roku, co niwelować będzie ujemny wpływ tej pozycji w 1 poł. 2009) zaczynamy mieć znów nadzieję na wzrost w całym roku bliski zera. Jest to, nawiasem mówiąc wstępna prognoza rządu – zasugerowana dziś przez ministra Rostowskiego.

Zespół analiz makroekonomicznych

|

Mateusz Szczurek |

Rafał Benecki |

Grzegorz Ogonek |

|

022 820 4698 |

022 820 4696 |

022 820 4608 |

{kind=link}

{kind=link}

{kind=link}