Dziennik ekonomiczny ING: Szacunek majowej inflacji: 3,8%r/r

Szacunek majowej inflacji: 3,8%r/r. Mimo spadku, członkowie RPP ostrożni

Prognoza majowej inflacji wg ministerstwa finansów to 3,8% (wobec 4% w kwietniu i mediany prognoz 3,7%). Ten mniejszy spadek to zasługa ceny żywności (które wzrosły około 1,2% m/m, co zwiększy roczny ich wskaźnik z 5,6% do 6%) a także ceny paliw (2,5%m/m, ale ich roczna inflacja pozostała wciąż na ujemnym poziomie, zbliżonym do tego notowanego w kwietniu) oraz pozostałości podwyżek podatków (akcyza na alkohol i papierosy) i cen para-regulowanych (koszty utrzymania mieszkania).

Spadek rocznego wskaźnika CPI jest wspomagany przez wolniejszy wzrost cen energii (nie zobaczymy tym razem skoku cen energii i gazu o 1,9 i 8,1% m/m, który wystąpił w maju 2008), a także dzięki spadkowi inflacji bazowej.

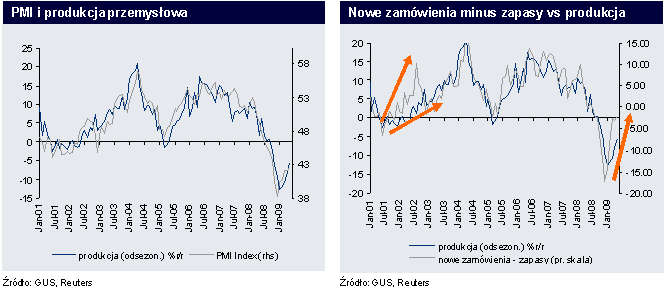

Stabilizacja PMI i wyprzedzających jego komponentów (nowe zamówienia minus zapasy) wskazuje, że sektor przetwórczy zaczyna spadać wolniej, ale do dna PKB zostało jeszcze trochę czasu.

Polski PMI w czerwcu wzrósł nieznacznie z 42,1 do 42,55pkt, co oznacza mniejszy spadek produkcji (choć wynik ten jest ciągle znacznie gorszy niż podczas spowolnienia 2001-2003). Nieco lepszy odczyt PMI daje nadzieje na spadek produkcji o około 5,5% (wobec 12,4% w kwietniu). Część wyprzedzająca wskaźnika (różnica pomiędzy nowymi zamówieniami i zapasami) także rośnie, choć z mniejszym impetem niż w 1kw. Dane sugerują powolną poprawę produkcji przemysłowej, ale ciągle poruszamy się w zakresie jej spadków, i nadal oczekujemy spadku PKB za 2-3kw.

Ostrożne komentarze członków RPP

Komentarze członków RPP pokazują malejącą skłonność do agresywnych redukcji stóp. Nie dziwi nas opinia Dariusza Filara, który powiedział (jeszcze przed danymi o inflacji): „Nie ma gwałtownego pogorszenia koniunktury, jest utrzymywanie się inflacji powyżej celu. Mamy szansę na powrót z inflacją do celu w roku 2010 - czyli w horyzoncie oddziaływania stóp procentowych. To wszystko wskazuje, że coraz bardziej racjonalne wydaje się ustabilizowanie stóp”. Chociaż podkreślamy, że jest opinia mocno tendencyjna.

Niemniej jednak również Mirosław Pietrewicz, tradycyjnie gorący zwolennik obniżek stóp, stwierdził, że „Można obniżyć jeszcze stopę procentową o około 75 pb, w związku z tym oznaczałoby to, że podstawowa stopa procentowa wyniosłaby 3,00%. Jednak to pole do zagospodarowania, jeśli chodzi o obniżki, może być korygowane w zależności od tego, jak się będzie rozwijała sytuacja, co pokaże projekcja.” Dodał także, że obniżka na najbliższym posiedzeniu nie jest przesądzona, i koryguje swoją wcześniejszą opinię wskazującą na możliwość głębokich cięć.

Bardzo zaskakujące były także komentarze prof. Nogi z RPP, który najpierw zapewniał o możliwości cięcia na najbliższym posiedzeniu, po czym wycofał się z tej opinii.

Naszym zdaniem komentarze prof. Filara są nadmiernie jastrzębie, z kolei opinie prof. Nogi i prof. Pietrewicza zmienne. Podtrzymujemy nasze oczekiwania na cięcie w czerwcu z uwagi na fakt, że nowa projekcja potwierdzi bezpieczne perspektywy inflacji w 2010 roku oraz pokaże kolejną niższą prognozę PKB na 2009 rok. Niemniej jednak ryzyko dla tego scenariusza wzrosło.

Wciąż widzimy ryzyko ujemnego PKB (%r/r) w 2-3kw, co powinno popchnąć RPP do kolejnych cięć. Niemniej jednak biorąc pod uwagę słabnące przekonanie do cięć ze strony członków RPP, niemal pewną rewizję deficytu oraz nasze oczekiwania zakładające, że inflacja w tym roku nie spadnie poniżej 2,5%r/r zakładamy, że cykl obniżek zakończy się na poziomie 3-3,25%.

Co to znaczy: Inflacja stopniowo spada, ze szczytu w kwietniu, ale ten ruch jest wolniejszy od oczekiwań ze względu na ceny paliw i żywności oraz pozostałości podwyżek podatków (akcyza na alkohol i papierosy) i cen para-regulowanych. Dane są neutralne dla obligacji, bo pociągnęły ostrożne komentarze członków RPP. Pozostajemy przy naszych rekomendacjach utrzymywania długich pozycji w obligacjach otwartych przed posiedzeniem RPP (OK0711 otwarte na poziomie 5.59%, cel ING @ 5.4%, PS0414 otwarte na poziomie 5.83%, cel ING 5.6%). MinFin zaoferuje 3-5 mld PLN 2 i 5-letniego benchmarku na środowej aukcji, ale podaż spotka się z wysokim popytem z uwagi na dopływ płynności po dużych wykupach w kwietniu oraz obniżce rezerwy obowiązkowej.

Zespół analiz makroekonomicznych

|

Mateusz Szczurek |

Rafał Benecki |

Grzegorz Ogonek |

|

022 820 4698 |

022 820 4696 |

022 820 4608 |

{kind=link}