Dziennik ekonomiczny ING: Konserwatywne założenia do budżetu na 2010 rok

Konserwatywne założenia do budżetu na 2010 rok

Konserwatywne założenia budżetowe pozwolą na przygotowanie ostrożnych szacunków dochodów, uwzględniających możliwe negatywne zaskoczenia. Politycy PO dewagują publicznie nad możliwymi podwyżkami podatków pozwalających domknąć budżet, rozważane są selektywne podwyżki VAT-u i podatków dochodowych dla niektórych rodzajów produkcji rolniczej. Podwyżki podstawowych podatków dochodowych mało realne.

Zgodnie z wcześniejszymi spekulacjami prasowymi rząd zaakceptował wstępne założenia do budżetu na 2010 rok. Wzrost w przyszłym roku ma wynieść 0,5% (nasza prognoza około 2%), inflacja 1,0% (spodziewamy się 1,7%r/r) oraz bezrobocie na koniec 2010 roku 13,8% (nasze oczekiwania to 15,8%). Konserwatywne założenia budżetowe pozwolą na przygotowania ostrożnych szacunków dochodów, uwzględniających możliwe negatywne zaskoczenia i takie podejście oceniamy pozytywnie.

Dotychczas nie podano żadnych szacunków tegorocznych ani przyszłorocznych wydatków i dochodów oraz wynikających z nich deficytów.

W dzisiejszej prasie politycy PO dewagują publicznie nad możliwymi podwyżkami podatków pozwalających domknąć budżet, rozważane są selektywne podwyżki VAT-u i podatków dochodowych dla niektórych rodzajów produkcji rolniczej. Podwyżki podstawowych podatków dochodowych są mało realne.

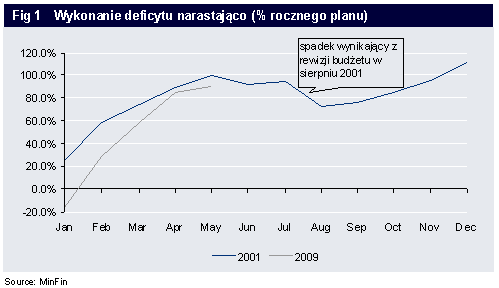

MinFin podał jednak wykonanie deficytu po maju z którego wynika, że wyniósł on 90,2% planu, we wszystkich kategoriach dochodów wykonanie jest mniejsze niż przed rokiem, a postęp deficytu zgodny ze zmodyfikowanym planem wynika z faktu, iż stopniowo zamrażane są niektóre wydatki i ich wykonanie jest dostosowywane do wpływów podatków.

Podkreślamy, że realność tego planu spada z kolejnymi miesiącami (zakłada on pojawienie się wzrostu wydatków) więc wspominana na lipiec nowelizacja uchyli ważność harmonogramu.

Co to znaczy: Spodziewamy się rewizji deficytu budżetu centralnego o 10 mld PLN (z planowanych 18,2 mld), co będzie neutralną informacją dla rynku obligacji. O prawdziwej kondycji budżetu będzie świadczyć deficyt sektora, ale ten będzie znany z dużym opóźnieniem.

Niższa inflacja łagodzi ton w sprawie obniżki

Wzrosło prawdopodobieństwo obniżki 24 czerwca. Do tego znó mowa o możliwości redukcji stopy rezerwy obowiązkowej.

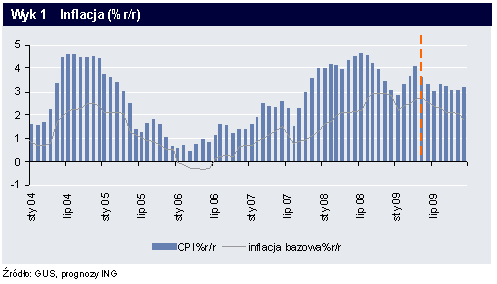

Członkowie RPP, gdy podtrzymują łagodne nastawienie, robią to w oparciu o średniookresową perspektywę inflacji. Natomiast na bieżące działania wpływ mają bieżące dane i stąd spadek inflacji w maju z 4%r/r do 3,6% (MinFin oszacowało ją na 3,8%, konsensus wyniósł 3,7%) naszym zdaniem przybliżył obniżkę głównej stopy NBP z 3,75% do 3,50% w następną środę. W spadku inflacji pomogły nieco niższe od oczekiwań wzrosty cen żywności (5,2%r/r) oraz paliw (-11,5%), za to szacunki inflacji netto pokazały wzrost (z 2,63% do 2,72%r/r).

Ministerstwo Finansów pokazało, że spadek inflacji będzie postępował bardzo szybko – w czerwcu miałoby być osiągnięte 3%r/r a w sierpniu 2,5% (naszą prognozą dla obu tych miesięcy jest 3,3%, chociaż pogoda była jak dotąd korzystna, dając nadzieję na dobre zbiory i dezinflację w żywności). Co więcej, wstępne założenia budżetowe na 2010 zawierają wzrost CPI 1% (według nas będzie to 1,7%r/r).

Co to znaczy: Dane o majowej inflacji dały trzy łagodne komentarze w tym Mariana Nogi, który wspomniał o kontynuacji cięć i dwóch obniżkach stopy rezerwy obowiązkowej po 50pb. Według nas stopy mogą zostać obniżone w sumie o 75pb.

Zespół analiz makroekonomicznych

|

Mateusz Szczurek |

Rafał Benecki |

Grzegorz Ogonek |

|

022 820 4698 |

022 820 4696 |

022 820 4608 |

{kind=link}

{kind=link}