Dziennik ekonomiczny ING: Ten tydzień

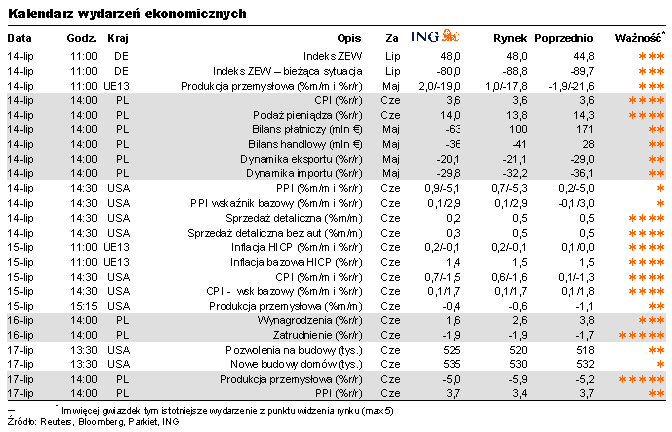

W tym tygodniu dowiemy się czy optymistyczne szacunki inflacji przedstawione przez MinFin były uzasadnione i jak produkcja odpowiedziała na poprawiające się nastroje mierzone indeksem PMI.

Prognoza MinFin z początku miesiąca pokazała wskaźnik CPI na poziomie 3,4% r/r, poniżej naszych oczekiwań (3,6%r/r) i konsensusu (3,6%r/r, ale z wyjątkowo dużym rozrzutem prognoz i niektórymi na poziomie 3,9%r/r). Utrzymujemy jednak nasze oczekiwania zakładające, że indeks CPI zatrzymał się na poziomie z maja, czyli 3,6%r/r.

Szczyt inflacji przypadł na kwiecień, kiedy to odnotowano 4,0%r/r a zatem tendencja spadkowa inflacji mogła została tymczasowo powstrzymana w czerwcu. To, co naszym zdaniem może zablokować spadek to wzrost cen paliw, który szacujemy na 5,5%m/m – z taką zmianą (pomijając związany z zaburzeniami kursowymi wyskok z lutego) mieliśmy do czynienia ostatni raz trzy lata temu. W przeciwną stronę zadziałały ceny żywności, które dzięki sprzyjającej pogodzie odnotowały większe spadki niż w czerwcu ubiegłego roku. Dodatkowo w CPI ujęta została także część obniżki ceny gazu, zatwierdzonej w maju. Z kolei inflacja bazowa może obniżyć się z 2,8%r/r do 2,7% przy czym nieznacznie przeszkadzać będzie transmitowana wciąż na ceny finalne zmiana sposobu naliczania akcyzy na papierosy.

Natomiast jeśli chodzi o podaż pieniądza to naszym zdaniem w czerwcu doszło do kontynuacji spowolnienia i w miejsce 14,3%r/r zobaczymy 14,0%r/r przy czym występuje duże ryzyko realizacji po niższej stronie. Spodziewamy się wyraźnego obniżenia się rocznej dynamiki kredytów gospodarstw domowych z 39%r/r do ok. 33% podczas gdy w sektorze przedsiębiorstw zmiana powinna być łagodniejsza (z 18% do 17%r/r). Depozyty gospodarstw domowych z jednej strony mogły być zasilane z uwagi na zachowanie giełdy (WIG20 stracił ok. 7% w skali miesiąca), ale większą siłę miał według nas negatywny czynnik związany z wejściem od kwietnia realnego funduszu płac w przedsiębiorstwach w obszar ujemnych wzrostów r/r.

W bilansie płatniczym w maju mogło dojść po raz kolejny do dużego rozejścia się dynamik rocznych eksportu i importu, które pozwalałoby na osiągnięcie równie bliskiego zeru jak w poprzednich trzech miesiącach wyniku w handlu zagranicznym towarami. Wynik całego C/A mógł pozostać tym razem po stronie drobnego deficytu, co nie podważałoby jednak ogólnej tendencji do rejestrowania nadwyżek w bilansie handlowym.

Podsumowanie czerwca w przedsiębiorstwach może wskazać na znaczący spadek w zakresie realnego funduszu płac w skali roku (sięgający 4%r/r). Choć dane o zatrudnieniu z uwagi na mniejszą zmienność nie budzą takich emocji jak publikowana dzień później produkcja przemysłowa to występujące od lutego roku ujemne odczyty dynamiki r/r są naszym zdaniem wystarczającym powodem do podtrzymywania tematu dalszych obniżek tym bardziej, że płace realne zostały już sprowadzone do poziomu sprzed roku.

Podobnie jak w przypadku CPI nie jesteśmy przekonani czy indeksowi PPI mogło przytrafić się w czerwcu obniżenie stopy wzrostu. Zarejestrowane w maju 3,7%r/r może się powtórzyć i teraz aczkolwiek oczekiwania rynkowe ukształtowały się nieco niżej.

Wreszcie, na koniec tygodnia zobaczymy jaki wynik udało się osiągnąć w czerwcu w zakresie produkcji przemysłowej. Nasze pierwotne szacunki (-3,2%r/r) uległy obniżeniu po danych o produkcji samochodów i spodziewamy się ujemnej dynamiki produkcji na poziomie -5%r/r. Mediana rynkowa to -5,9%r/r a zapowiedzi ministerstwa gospodarki -7%r/r. Zwracamy jednak uwagę, że występująca w indeksie PMI stopniowa poprawa nastrojów będzie ujawniać się też w realnym produkcie wytwarzanym przez przedsiębiorstwa. Efekt poprawy nastrojów powinien był być także wzmocniony uszczupleniem zapasów, które miało miejsce do tej pory. Porównanie tego ze skalą nowych zamówień wskazuje na stopniowe zmniejszanie spadków produkcji w kolejnych miesiącach.

Co to znaczy: Nie podzielamy optymizmu MinFin odnośnie inflacji. Produkcja wciąż na minusie, ale z perspektywą stopniowego zmniejszania spadków w kolejnych miesiącach. Dane o płacach i zatrudnieniu pokażą, że dostosowanie na rynku pracy wciąż trwa i taka sytuacja będzie obserwowana jeszcze przez wiele miesięcy.

O co chodzi z rezerwami kursowymi NBP?

Media gospodarcze wypełniają swoje łamy i czas antenowy w ostatnich dniach kolejnymi ripostami polityków rządowych, prezydenckich i przedstawicieli NBP w sprawie oczekiwanego zysku NBP. Nie mamy zamiaru interpretować wszystkich tych wypowiedzi, ale, dzięki obszernym wyjaśnieniom przedstawiciela ministerstwa finansów, możemy przynajmniej wytłumaczyć o co chodziło na początku w całej dyskusji (zanim chodziło o „brutalny atak na niezależność banku centralnego”).

Od kilku lat zmiany kursowe mają bardzo niesymetryczny wpływ na wynik NBP. Umocnienie złotego powoduje stratę (uwzględnioną natychmiast) w wyniku banku centralnego, związaną z posiadanymi przez NBP rezerwami w obcych walutach (które stają się warte mniej w złotych). Strata ta zmniejsza łączny zysk i odpowiednią wypłatę do kasy rządowej w następnym roku.

Na poczet potencjalnych strat takiego rodzaju w przyszłości, RPP przeznacza również część zysków, jako „rezerwy na pokrycie ryzyka zmiany kursu złotego do walut obcych”. Co do zasady, rezerwa ta nie powoduje obniżenia łącznego zysku NBP poniżej zera.

Dodatkowo jednak, osłabienie złotego i jego wpływ na wartość posiadanych aktywów w obcych walutach traktowane jest jako „przychód niezrealizowany z tytułu różnic kursowych” (w zeszłym roku było to 23 mld zł!). Te przychody odkładane są na bok, nie są uwzględniane w zysku i nie są przekazywane dalej do budżetu.

Widać w powyższym zestawieniu poważną asymetrię, pogłębianą jeszcze przez fakt braku netowania się zmian kursowych poszczególnych walut (np. w zeszłym roku umocnienie złotego wobec funta sterlinga i korony zmniejszało zysk NBP, zaś znaczące osłabienie złotego wobec niemal wszystkich innych walut posiadanych przez bank centralny nie zwiększało go).

Całe zamieszanie rozpoczęło się od sugestii ministerstwa finansów, aby uwzględniać przychody niezrealizowane z tytułu różnic kursowych w tworzeniu „rezerw na pokrycie ryzyka zmiany kursu”. Zmiana ta, przez usunięcie jednego tylko źródła asymetrii (niezrealizowane zyski z osłabienia złotego byłyby cały czas odkładane na poczet przyszłych zmian kursu w drugą stronę), nie wydaje się wystarczająco kontrowersyjna aby uniemożliwiać dyskusję nad nią. Przy obecnych uwarunkowaniach, przy kursie zmieniającym się na koniec roku raz w jedną raz w drugą stronę, rezerwy rosnąć mogą w nieskończoność, zaś zysk pozostawać w okolicach zera.

Argumenty „bezpieczeństwo monetarne przede wszystkim” są łatwe do prezentowania, ale ciągle nie mają siły burzenia wszelkich innych uwarunkowań (na tej zasadzie uznać moglibyśmy za optymalne przeznaczenie połowy dochodów podatkowych na ustawowe coroczne zwiększanie kapitału NBP). Sposób tworzenia rezerw banków centralnych, dzielenia ich zysków jest związany z prawnym ich umocowaniem – np. zwiększenie kapitału EBC poprzez ministerstwa finansów krajów strefy euro jest politycznie i technicznie niewykonalne, co powoduje skłonność do konserwatyzmu w księgowaniu i wypłacaniu komukolwiek zysków.

Kwoty zysków raportowanych przez NBP w poprzednich latach były coraz mniejsze, w dużej mierze w związku z umacnianiem złotego. Teraz jednak część wpływu osłabienia będzie wykazana jako zysk zrealizowany (dzięki operacjom swapowym NBP), gra zaczyna więc być warta świeczki dla ministerstwa finansów.

Co to znaczy: Zmiana sugerowana przez ministerstwo finansów nie wydaje się nam nadmiernie kontrowersyjna, a kwoty zrealizowanych zysków w tym roku mogą być wystarczająco duże, by uzasadnić (spokojną) dyskusję na potrzeb kapitałowych NBP.

Zespół analiz makroekonomicznych

|

Mateusz Szczurek |

Rafał Benecki |

Grzegorz Ogonek |

|

022 820 4698 |

022 820 4696 |

022 820 4608 |

{kind=link}