Dziennik ekonomiczny ING: Ten tydzień

Ten tydzień

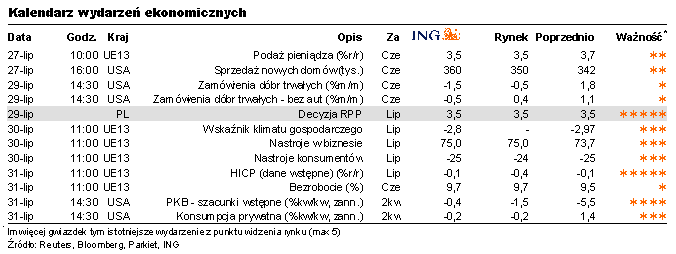

Rada poczeka na dane o PKB za 2kw

W tym tygodniu Rada podejmie decyzję odnośnie stóp procentowych i wynik głosowania już dawno nie był tak czytelnie zapowiedziany (właściwie do głosowania obniżki zapewne nawet nie dojdzie) i tak powszechnie oczekiwany (wszyscy ankietowani analitycy wskazali to samo). Zarówno gołębie jak i umiarkowani członkowie RPP wskazują, że stopy są blisko poziomowi optymalnemu.

Do cięć nie skłaniają ostatnie dane odnośnie wzrostu, które pokazują raczej, że prognozy PKB z ostatniej projekcji to dno oczekiwań i można spodziewaś się lepszych odczytów PKB za 2 i 3kw09 niż te prognozowane przez NBP.

Dane o PKB za 2kw pojawią się dopiero dwa dni po sierpniowym posiedzeniu, co może prowadzić do wstrzymywania ewentualnych zmian stóp co najmniej do września. We wrześniu jednak Rada będzie mogła zgłaszać chęć poczekania na październik ... i nową projekcję. A ostatni stenogram z posiedzenia zawierał wzmianki o tym, że do obniżki o 25pb w czerwcu w znacznym stopniu przyczynił się kształt ścieżek inflacji i PKB zawartych w raporcie Instytutu Ekonomicznego NBP.

A dobrnąwszy już do października RPP będzie już szykowała „bilans zamknięcia” z uwagi na bliski koniec kadencji i samo to może przeciwdziałać decyzjom o jakichkolwiek zmianach.

Czy taki scenariusz dla stóp procentowych zaszkodzi gospodarce? Jeśli wszystko będzie przebiegać zgodnie z planem (spadek inflacji, uspokojenie złotego) to nie. Ale w sytuacji, gdy realizacja celu inflacyjnego przestaje być zagrożona RPP w zasadzie powinna pomyśleć o wspieraniu nadszarpniętego wzrostu gospodarczego. Jeśli to projekcja inflacji wskazała członkom RPP, że jest miejsce do obniżek to w naszej interpretacji wskazała na możliwość obniżenia stóp o więcej niż 25pb.

Spodziewamy się, że dane o wzroście gospodarczym w 2kw nie dadzą impulsu do dalszego luzowania polityki pieniężnej. Po ostatnich danych o bilansie płatniczym i handlu zagranicznym i opartym na nich przeszacowaniu przez nas wkładu eksportu netto zmieniliśmy naszą prognozę wzrostu w 2kw na 0,3%r/r. W ubiegły czwartek wiceprezes GUS zapowiedziała, że wynik za 2kw raczej nie będzie odbiegał od tego z 1kw (0,8%r/r) a Ministerstwo Finansów podtrzymało swoje szacunki 0,1-0,3%r/r. Także Zbigniew Hockuba nadzorujący pracę nad projekcją przyznał w piątek, że „Nasza projekcja wskazywała, że istnieje taka możliwość (spadku PKB w III kw.). Nie wykluczam, że dane, które będą napływać z gospodarki wskażą, że wynik będzie nieco lepszy od oczekiwań.”

Nie przekreślamy możliwości jednej obniżki stóp procentowych w tym roku. Jednak wymagałoby to niepokojąco niskiego odczytu za 2kw w zakresie dynamiki konsumpcji prywatnej oraz utrzymania się bądź nasilenia tempa dostosowań na rynku pracy (dla danych z przedsiębiorstw: płace realne w czerwcu -1,0%r/r, zatrudnienie -1,9%r/r) oraz dalszego szybkiego umocnienia złotego, które usunęłoby ważny element łagodzący politykę pieniężną.

Nastawienie członków RPP przed posiedzeniem dobitnie określa poniższe zestawienie cytatów:

Marian Noga

„Nie ma dziś przestrzeni do zmian stóp. Przynajmniej do końca roku. (...) Chciałbym, aby nasi następcy odziedziczyli po nas sytuację, w której wskaźnik inflacji stabilnie obniża się w kierunku 2,5%. Gospodarka będzie jeszcze wtedy w stadium spowolnienia, ale powinniśmy już widzieć pierwsze oznaki wzrostu.

Mamy więc jeszcze miejsce na obniżkę (stopy rezerwy obowiązkowej) o 100 pb. (...) obniżka rezerw ma służyć zintensyfikowaniu akcji kredytowej. A sytuacja wygląda tak, że banki komercyjne są w stanie kupić na jedynym przetargu bony pieniężne NBP za 41 mld zł. (...) pieniądze z dodatkowej płynności nie idą na akcję kredytową (...).”

Halina Wasilewska-Trenkner

„Obniżka stóp w najbliższym czasie moim zdaniem jest wątpliwa. Może po wakacjach będziemy korygowali stopy procentowe. Mam nadzieję, że to nie będzie podwyżka. Moim zdaniem nic się nie powinno zmienić. Tak określam przestrzeń dla stóp w najbliższym czasie. Jeśli okaże się, że faktycznie kryzys zaczyna się kończyć, to nowa Rada będzie stała przed koniecznością podwyższania stóp w drugiej połowie przyszłego roku.

Jan Czekaj

„(...) nie ma obecnie potrzeby zmiany stóp. Realne stopy procentowe są bliskie zera. Możliwe, że w tej kadencji Rady stopy już się nie zmienią, ale nie jest to pewne. (...)

Inflacja nie jest obecnie problemem. Choć ciągle jest wysoka, będzie spadać. To co powinniśmy teraz obserwować, to dane o produkcji przemysłowej, inwestycjach oraz zewnętrzne otoczenie Polski. (...)

Myślę, że sytuacja się uspokoiła i płynności na rynku międzybankowym jest dużo. Dlatego sądzę, że nie trzeba obecnie zmieniać stopy rezerw obowiązkowych. Jaki jest bowiem sens zwiększania płynności kiedy ona wraca do NBP.”

Co to znaczy: Stopa referencyjna i rezerwy obowiązkowej powinny pozostać bez zmian w lipcu. Najważniejszym wynikiem posiedzenia będą jakiekolwiek sygnały wskazujące na zmianę w nastawieniu RPP i odejście od (nieformalnego) podejścia łagodnego.

W skrócie

Bez podwyżek podatków w 2010 roku, równoważenie budżetu przez obniżki wydatków oraz ograniczanie wzrostu długu przez wyższą prywatyzację

Zdaniem premiera Tuska w 2010 roku nie nastąpią żadne podwyżki podatków: „Wszystkie te dane wskazują na to, że Polska gospodarka jest w stanie lepszym, niż sąsiadujące z nami gospodarki i to umożliwia mi dzisiaj powiedzenie ze stuprocentową pewnością - w roku 2010 podatki nie zostaną podniesione”. Oznacza to, że ambitne zadanie złożenia deficytu na 2010 rok, z akceptowalnym deficytem będzie musiało zostać wykonane przy użyciu oszczędności wydatkowych oraz licząc na wzrost dochodów spowodowany przez nieco lepszy wzrost gospodarczy niż w tym roku. MinFin prawdopodobnie zaproponuje wyższy niż w tym roku deficyt budżetu centralnego, ale jednocześnie zapewni, że jego wielkość nie będzie proporcjonalnie przekładać się na wzrost długu publicznego (już w tym roku może on sięgnąć 52%PKB, z rykiem w górę) bo część potrzeb pożyczkowych zostanie zaspokojona przez wysokie planowane wpływy prywatyzacyjne. Jednym z ważnych elementów programu oszczędnościowego może być zmniejszenie sztywnych wydatków na armię.

Dalsza poprawa indeksów wyprzedzających w strefie euro. W Niemczech kolejny wzrost Ifo, w tym także indeksu oceniającego bieżącą sytuację

Według wstępnego odczytu za lipiec indeks PMI dla strefy euro wzrósł z 44,6 pkt. do 46,8 pkt. przy czym największa poprawa dokonała się w przemyśle przetwórczym (skok z 44,5 pkt. do 49,0 pkt.). Ten sam wydźwięk miała też publikacja indeksu Ifo opisującego nastroje w niemieckim biznesie. Doszło do czwartego z rzędu wzrostu, z 85,9 pkt. do 87,3 pkt. Tym razem poprawa dokonała się nie tylko w składniku skupiającym się na ocenie przyszłości, ale także w tym opisującym bieżącą sytuację.

Szczególnie dużą wagę przypisujemy do poprawy indeksu bieżącej sytuacji, gdyż ona jest potwierdzeniem rzeczywistej stabilizacji w gospodarce niemieckiej widocznej już we wcześniejszych danych o produkcji, eksporcie i zamówieniach. Poprawa koniunktury w Niemczech będzie prowadzić do dalszej poprawy bilansów handlowych i C/A w krajach naszego regionu i wpisuje się w stopniową usuwanie wcześniejszych nierównowag w regionie (zatrzymanie wzrostu kredytów, poprawa C/A dzięki ograniczeniu popytu krajowego). Dane pozytywne dla złotego.

Zespół analiz makroekonomicznych

|

Mateusz Szczurek |

Rafał Benecki |

Grzegorz Ogonek |

|

022 820 4698 |

022 820 4696 |

022 820 4608 |

{kind=link}