Dziennik ekonomiczny ING: PMI – nowy rekord miesięcznego wzrostu

PMI – nowy rekord miesięcznego wzrostu; szacunki inflacji za lipiec – jak po grudzie

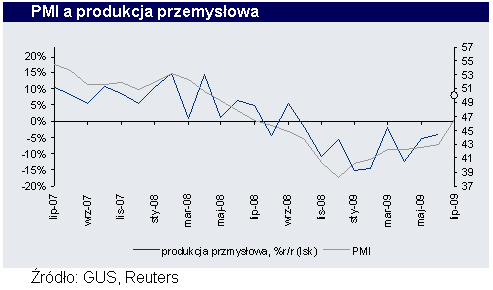

PMI na 46,5pkt oznacza, że zbliżają się dodatnie wzrosty w produkcji; według MinFin inflacja nie spadła w lipcu

PMI skoczył w górę o 3,5pkt w ciągu miesiąca. To nowy rekord miesięcznej poprawy. Poprzedni, +2,9pkt, z lipca 2003 dokonał się, gdy ożywienie gospodarcze było już widoczne w realnych danych. Tym razem mamy ruch wyprzedzający nastrojów względem wyników działalności co wywołuje dwa skojarzenia: ta poprawa nastawienia przedsiębiorców może być przedwczesna; możemy mieć do czynienia z nadrabianiem zaległości (w skali poprawy nastrojów) względem strefy euro. W każdym razie poziom PMI, do którego doszliśmy dodaje optymizmu.

W historii indeksu poziomy zbliżone do tego odnotowanego w lipcu (46,2-46,8pkt) wiązały się ze średnią dynamiką produkcji przemysłową -0,5%r/r (w pięciu takich przypadkach na dziesięć wzrost produkcji był dodatni). To oznacza, że obecny konsensus rynkowy dla produkcji -3,8%r/r oraz nasza prognoza -3,9% (wyliczane przed poniedziałkową publikacją indeksu, oparte na założeniu, że wyniesie 43,6-43,7pkt., a więc prawie 3pkt niżej niż realizacja) można traktować jako względnie pesymistyczne i jest pole do rewizji w górę. Tym bardziej można je zrewidować, że składnik PMI odpowiadający za produkcję podskoczył w lipcu jeszcze silniej niż cały wskaźnik, z 43,1 do 48,9pkt. W czerwcu produkcja spadła o 4,3%r/r. Poznawszy wartość PMI przesunęliśmy prognozę na lipiec w górę do -1,9%r/r.

Rekordowy skok PMI w lipcu może być postrzegany jako lustrzane odbicie 3,2-punktowego spadku z listopada 2008 (trzeci co do wielkości spadek w historii indeksu) i jako taki może sygnalizować, że doszło w lipcu do przestawienia nastawienia z ostrożnego śledzenia sytuacji na optymistyczne.(niezależnie od tego, że odczyt był niższy od 50pkt.). Trudno też zdyskredytować lipcowy skok odwołując się do efektu sezonowego. Naszym zdaniem uzasadnia on 0,3-0,5pkt z całego miesięcznego ruchu. Jest natomiast prawdą, że efekty sezonowe będą w 2poł09 hamowały wzrosty i w rezultacie poziom 50pkt może według nas zostać osiągnięty dopiero w 1kw10. Warto pamiętać, że w polskiej gospodarce do wzrostów r/r produkcji wystarczy indeks PMI na poziomie 47pkt. A gdy wskaźnik dojdzie do 50pkt produkcja będzie już zapewne mogła się pochwalić wzrostem rzędu 3,5-4%r/r (średnia prognoza za 1kw10).

Wykonane przez Ministerstwo Finansów szacunki lipcowej inflacji wskazały na 3,5%r/r. Oznacza to, że w lipcu nie doszło do spadku rocznej dynamiki CPI. Opór jakiego doznaje inflacja w swoim ruchu spadkowym jest znaczący – od maja spadła tylko o 0,1pkt. proc. Inflacja bazowa mogła pozostać na czerwcowym poziomie (tak wynika z konsensusu rynkowego) i tego zapewne spodziewa się RPP sygnalizująca od pewnego czasu w komunikatach, że dostrzega inercję w tej mierze. Możliwe jednak, że dynamika CPI po wyłączeniu cen żywności i energii poszła w górę – tak by wynikało z wykonanego przez nas przeliczenia opartego o szacowane przez MinFin wzrosty cen w składowych koszyka CPI – i z 2,7%r/r przesunęła się do 2,8% w lipcu.

Wypowiedzi członków Rady po publikacjach były ostrożne i konserwatywne. Jan Czekaj mówił, że widać jak wychodzimy z kryzysu, ale nie jest to kwestia dni, a Dariusz Filar stwierdził jedynie, że najwyraźniej najgorsze już za nami.

Co to znaczy: PMI i szacunki CPI tylko wzmacniają (i tak silne) przekonanie, że RPP nie obniży stóp w sierpniu.

Strategia rynkowa

Po prostu w dół

Złoty zyskał wczoraj 1,5% wobec euro i zakończył dzień na 4,086/€. Przy poziomie 4,10/€ doszło do chwili oddechu, jednak ucieczka w górę EUR/USD dodała paliwa złotemu (tak jakby nie wystarczał rekordowy ruch w górę indeksu PMI). Trzy grosze poniżej zamknięcia czai się poziom wyznaczający połowę drogi EUR/PLN między doliną z lipca 2008 a szczytami z lutego 2009 i to może być ostatni poziom wsparcia przed 4,00/€. Dalsze losy złotego w dużej mierze zależą od zachowania EUR/USD, a tam notowane są najwyższe poziomy od początku roku i na razie nie widać gdzie może dojść do oporu – w zasadzie impulsem wzmacniającym dolara będzie zmiana kierunku amerykańskiej giełdy, moment jej nadejścia jest jednak trudny do wyprognozowania.

Rynek długu miał kolejny dobry dzień i ogłoszone w piątek duże podaże 2- i 5-letnich papierów nie wyrządziły szkód i nie skłoniły inwestorów do różnego traktowania zasilanych segmentów względem długiego końca.

Co to znaczy: 4,06/€ będzie ostatnim wsparciem przed 4,00/€ jeśli tylko EUR/USD nie odwróci ruchu.

Zespół analiz makroekonomicznych

|

Mateusz Szczurek |

Rafał Benecki |

Grzegorz Ogonek |

|

022 820 4698 |

022 820 4696 |

022 820 4608 |

{kind=link}