Dziennik ekonomiczny ING: Ten tydzień

Ten tydzień

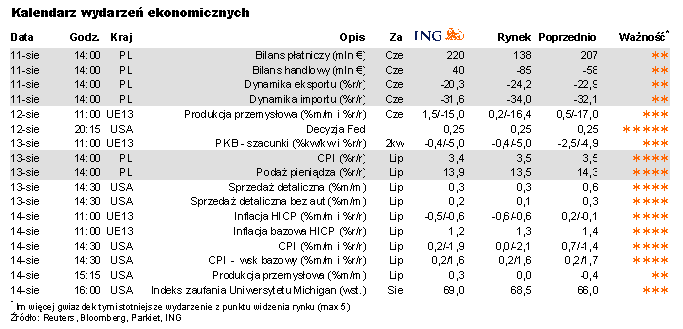

Eksport większy od importu?

W czerwcu eksport Polski mógł przewyższyć co do wartości import. To nie brzmi jak sensacja. A jednak, o tym jak nietypowa dla naszej gospodarki jest to sytuacja może zaświadczyć fakt, że byłby to czwarty taki przypadek na 114 miesięcy zbierania danych o bilansie płatniczym w obecnej formie. Dostosowanie do kryzysu po stronie importu okazało sie być (na szczęście dla Polski) zdecydowanie większe niż po stronie eksportu co doprowadziło do utrzymania wzrostu gospodarczego powyżej zera w okresie, gdy recesji doświadczały inne gospodarki europejskie.

Inflacja mierzona r/r mogła wcale nie spaść w lipcu. Ministerstwo Finansów pokazało wczoraj szacunki, według których dynamika CPI wyniosła 3,5%r/r, a więc tak samo jak w czerwcu i zaledwie 0,1pkt. proc. niżej niż w maju. Nasza prognoza to 3,4%r/r przy czym do zaokrąglenia w górę brakowało niewiele. Tym razem trend spadkowy został zablokowany zmianą akcyzy na papierosy. Z początkiem lipca wygasła możliwość sprzedaży papierosów wyprodukowanych w ubiegłym roku ze starą stawką akcyzy. Ministerstwo Finansów oszacowało, że wiązało się to ze wzrostem cen detalicznych o około 7,4%m/m. Zmiany cen w tej jednej kategorii wystarczą, żeby lekki spadek inflacji bazowej zamienić w jej wzrost (według nas 2,8%r/r, po 2,7% w czerwcu). Oprócz tego w lipcu mieliśmy do czynienia ze wzrostem cen paliw o ponad 3%m/m, ale za to nieco większym spadkiem cen żywności m/m niż rok temu.

W danych o podaży pieniądza patrzeć będziemy czy znów dokona się duże wybicie m/m depozytów przedsiębiorstw. Średnia miesięczna zmiana od stycznia do maja wyniosła -1,7mld zł. W czerwcu natomiast było to +7,2mld zł. Pozytywny ruch w lipcu dodawałby wiarygodności zarejestrowanej w lipcu rekordowej poprawie indeksu PMI. Z kolei ryzyko realizacji poniższej stronie stwarza dla naszej prognozy zachowanie środków deponowanych przez FUS. Między czerwcem a majem ubyło tam 3,2mld zł.

Zagranica: możliwości

W USA zobaczymy inflację, produkcję, sprzedaż detaliczną i decyzję Fed. Na bazie wsakźników wyprzedzających oceniamy, że czekają nas dalsze dobre dane z zakresu aktywności gospodarczej. Indeks ISM dla przetwórstwa wskazał nawet na pierwszy od dziewiętnastu miesięcy większy od zera wzrost produkcji. Na rzecz dobrego wyniku sprzedaży detalicznej działa natomiast poprawa nastrojów konsumentów oraz rosnąca sprzedaż aut. Takie tło ugruntowuje oczekiwania na brak zmian w polityce pieniężnej.

Widzimy ryzyko dla scenariusza ożywienia w postaci szybkich wzrostów bezrobocia i niedostatku kredytu. Dlatego Fed może nie kończyć już we wrześniu swoich zakupów aktywów, wzorem Banku Anglii, który na sierpniowym posiedzeniu postanowił zwiększyć skalę luzowania polityki pieniężnej przez kanał obecności na rynku. Zakładamy, że Fed nie dostarczy w komunikacie żadnych nowych informacji, ale zostawi otwartą drogę do ewentualnych dalszych działań.

W strefie euro w danych o PKB za 2kw powinien się ujawnić mniejszy spadek niż za 1kw09, co podsyciłoby nastroje rynkowe związane ze zwrotem w aktywności gospodarczej. Wciąż jednak indeks PMI dla strefy euro podąża z pewnym opóźnieniem za odpowiednikami z innych gospodarek rozwiniętych. Podobnie, EBC będzie w związku z tym opóźnione względem innych banków centralnych w kwestii wprowadzania pierwszych podwyżek, tym bardziej, że CPI będzie się jeszcze pogrążało w deflacji. W średnim okresie to przesunięcie w czasie strefy euro względem innych rozwiniętych rynków może wzbudzić słabość EUR.

Strategia rynkowa

Złoty podbudowany danymi z USA

Złoty otrząsnął się z dwudniowej słabości dopiero po publikacji danych o rynku pracy w USA. Zmiana zatrudnienia w ostatnim miesiącu w miejsce spodziewanych -350 tys. wyniosła niecałe -250 tys. przy czym poprzednio widzieliśmy am spadek o ponad 440 tys. W raporcie był też drugi pozytywny sygnał. Wzrosła średnia liczba przepracowanych w ciągu tygodnia godzin. Szczególnie było to udziałem przemysłu przetwórczego. Traktujemy to jako pierwszy przejaw wzrostu popytu na pracę w USA, nie na tyle silnego aby pozwalał na tworzenie nowych miejsc pracy, ale wystarczającego, aby dać więcej pracy zatrudnionym ( hamować tempo zwolnień, jak pokazała zmiana zatrudnienia).

W odpowiedzi na niemal dwa razy mniejszy niż miesiąc wcześniej spadek zatrudnienia, €/PLN spadł o 5 groszy. Korekta ostatnich dni szła przeciw poprawie apetytu na ryzyko na świecie i nie współgrała z dużą poprawą PMI w Polsce. Trend aprecjacyjny złotego wraca więc i w tym tygodniu możliwe jest osiągnięcie 4,06/€.

Rynek papierów dłużnych pozostaje mocny pomimo ponad 5 miliardowej podaży dwuletnich obligacji w środę. Co więcej to właśnie ta cześć krzywej dochodowości zyskała najwięcej, mimo ograniczonych ostatnio nadziei na cięcia oficjalnych stóp procentowych. Dzięki nieco lepszym perspektywom budżetowym związanym z optymizmem dotyczącym wzrostu krzywa powinna się raczej wywłaszczać. Sprzyjać to może najbliższej, środowej aukcji 5-ciolatek (podaż w granicach 1,5-3,5mld ogłoszona za chwilę).

Co to znaczy: Złoty przypomniał sobie trend umacniający dzięki impulsowi EUR/USD.

{kind=link}